【戦略を動かす原価管理再構築】 第1回:戦略が機能しない根本原因

〜行動を阻む原価管理を見直す時〜

2025/11/19 [化学,食品,会計,コラム]

本連載「戦略を動かす原価管理再構築」では、全6回を通じて“戦略と数字のズレ”を解き明かし、さらに、そのズレをどのように修正し、戦略を実行に結びつける原価管理へと変えていくかを考えます。

|

株式会社日本能率協会コンサルティング

経営コンサルティング事業本部 チーフ・コンサルタント

近藤 駿 氏

事業会社にて経営企画業務に携わり、JMAC入社。これまでのコンサルティング領域は、中期のビジョン策定・経営計画策定支援と管理会計システム再構築である。経営計画策定支援にて業務改善が重点課題となる場合等、具体的な改善案の検討および改善施策の実行も含めた支援実績多数。

|

はじめに

企業が新しい戦略を掲げても、現場がなかなか動かない。

「社員の意識が足りない」「実行力が弱い」といった言葉を耳にします。

しかし、そうした“人”の問題に焦点を当てる前に、立ち止まって考えるべきことがあります。

多くの社員は真面目に数字を見て、数字に基づいて判断しています。

むしろ、数字に忠実に動いているからこそ、戦略が進まないことがある。

なぜなら、その数字──つまり原価の見方──がもはや今の経営戦略と合っていないからです。

本連載「戦略を動かす原価管理再構築」では、全6回を通じてこの“戦略と数字のズレ”を解き明かし、さらに、そのズレをどのように修正し、戦略を実行に結びつける原価管理へと変えていくかを考えます。

第1回の今回は、まず“なぜ原価の見方を変えないと戦略が機能しないのか”という根本を明らかにします。

第2回では、戦略と原価管理の間に生じる“7つの典型的ギャップ”を整理し、どのような場面で数字が戦略を止めるのかを明らかにします。

第3回では、原価管理再構築を阻む5つの「壁」を取り上げ、なぜ多くの企業が改革を途中で止めてしまうのかを掘り下げます。

第4回と第5回では、それらの壁をどう乗り越えるか──

「打破」と「回避」、二つのアプローチを実践的に紹介します。

そして第6回では、変革を成功に導くための“現場を味方につける原価管理”をテーマに、社員の共感と期待を引き出す仕組みを考えます。

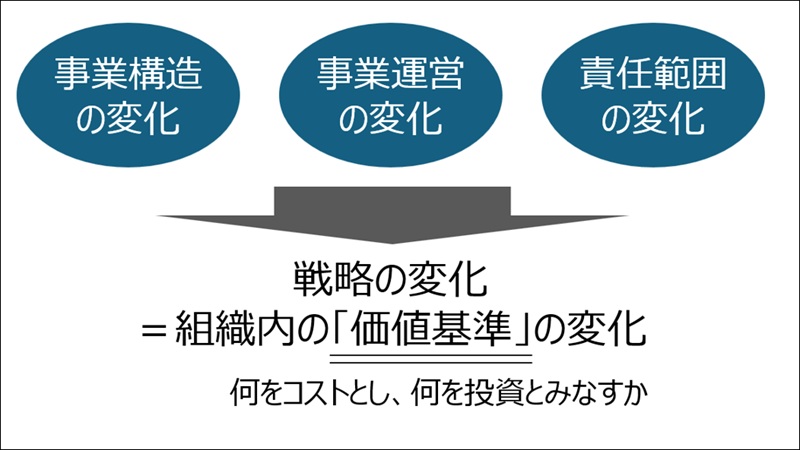

戦略が変わるとは、「価値基準」が変わること

戦略の転換とは、単にスローガンや目標が変わることではありません。

企業が「何を価値とみなし、どこに力を注ぐか」という価値基準が変わるということです。

たとえば、

- 事業構造の変化:汎用品中心から機能性材料や環境対応製品へ

- 事業運営の変化:大量生産・効率重視から小ロット・多品種対応へ

- 責任範囲の変化:部門単位の採算から、事業単位・顧客単位の総合収益へ

このような変化が起これば、「何をコストとし、何を投資とみなすか」も当然変わります。

ところが、原価の見方が昔のままだと、新しい価値を生む行動が“非効率”や“採算割れ”として評価されてしまうのです。

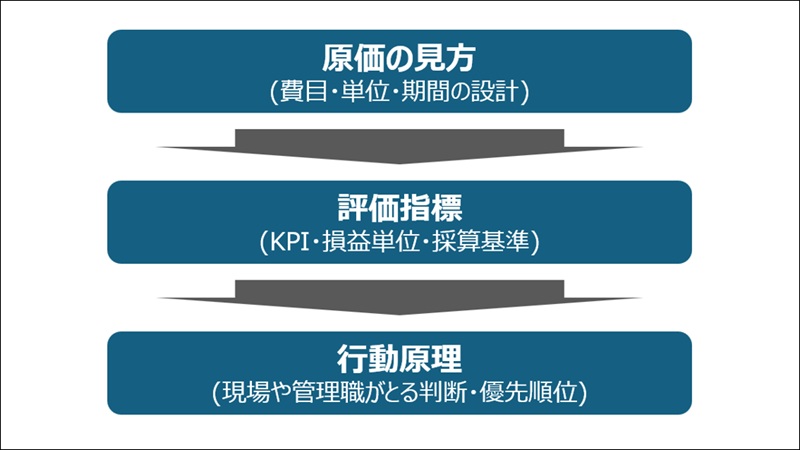

原価の見方 → 評価指標 → 行動原理の連鎖

原価情報は、単なる経理データではなく、組織の行動を方向づける“数値の言語”です。

その設計は、次のような因果の連鎖を生みます。

原価の見方(費目・単位・期間の設計)

↓

評価指標(KPI・損益単位・採算基準)

↓

行動原理(現場や管理職がとる判断・優先順位)

つまり、経営のメッセージは「数字の設計」を通じて現場に伝わるのです。

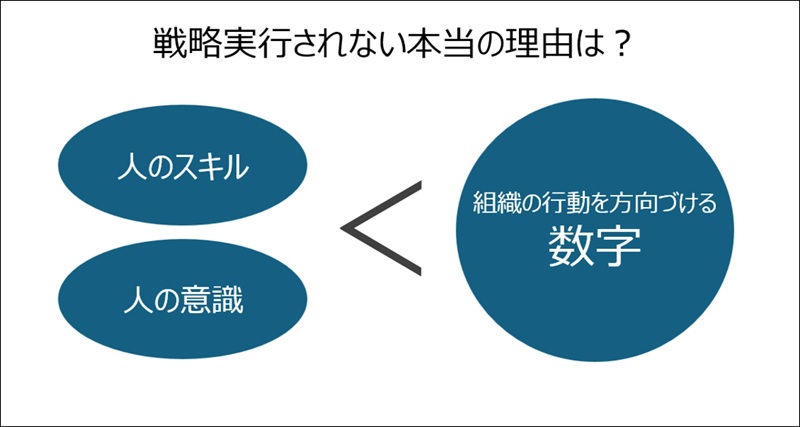

どんなに優れた戦略を描いても、評価指標が古ければ、現場は数字に合わせて“過去の合理性”で動きます。

戦略が実行されないのではなく、旧評価基準が忠実に実行されている──

それが、戦略が機能しない本当の理由です。

数字が戦略を止める瞬間

化学メーカーでは、機能材や環境対応素材など高付加価値分野への転換が進んでいます。

しかし評価指標が「生産量あたり原価率」や「稼働率」のままでは、小ロット試作や顧客別対応は“非効率”と見なされがちです。

結果として、現場は“効率のよい製品”を優先し、新事業の育成が遅れます。

食品メーカーでも同様です。

健康・環境志向の商品を増やそうとしても、原価率がカテゴリ平均で設定されていると、こだわり素材や環境対応包装を採用するほど「原価率が悪化」と判断されます。

経営として正しい投資が、数字上は“コスト増”として処理されてしまうのです。

製造の外にある「見えない原価」

さらに近年では、原価は製造の中だけで完結しません。

研究・試作・品質保証・環境対応など、製造の前後工程で発生するコストが増えています。

しかし、従来の原価体系ではそれらが「販管費」「共通費」に埋もれ、製品別・用途別には見えません。

この「見えない原価」は、戦略実行を静かに阻みます。

必要な活動が「利益を圧迫する要因」と見なされ、社内で正当化しにくくなるからです。

原価を“製造時点のコスト”だけで見る時代は、もう終わりつつあります。

原価構造は“翻訳装置”である

原価構造は、組織の行動原理を固定する“数値のOS”であり、

経営の戦略を数字にどう“翻訳”するかを決める装置でもあります。

経営が新しい方向を打ち出しても、この翻訳装置が古いままでは、現場は過去の価値基準で動き続けてしまいます。

戦略を動かす第一歩は、新しい価値基準を正しく測るための物差し──

すなわち、原価の見方そのものを再設計することです。

次回予告:ズレの構造を解き明かす

次回の第2回では、この“戦略と数字のズレ”がどのような形で生まれるのかを、

化学・食品メーカーに多い7つのパターンとして具体的に整理します。

どこで、どのように数字が戦略を止めているのか──その実態を明らかにしていきます。

そこから、原価管理を“戦略実行の装置”へと変える道筋を描いていきます。

第2回の記事はこちら>>

化学品製造業・卸売業のビジネス課題解決のヒントに!

食品業のビジネス課題解決のヒントに!