この記事では、電子請求書の正しい保存方法について、改正された電子帳簿保存法のポイントやインボイス制度との関連性を踏まえながら、分かりやすく解説します。

1.電子請求書とは?基本をおさらい

まず、「電子請求書」とは何か、その基本的な定義から確認しましょう。電子請求書とは、紙ではなく電子データとして作成され、やり取りされる請求書のことです。PDFファイルでメールに添付されたり、専用のクラウドサービスを通じて発行・受領されたりするものが一般的です。

従来の紙の請求書と比較して、電子請求書には多くのメリットがあります。

▽よろしければ関連記事もご覧ください

電子請求書の作り方が丸わかり!導入手順から実践テクニックまで徹底解説

2.なぜ今?電子請求書の保存ルール変更点

近年、電子請求書の保存に関するルールが大きく変更されました。これは主に「電子帳簿保存法」の改正と、「インボイス制度」の開始が影響しています。これらの制度変更の背景には、社会全体のデジタル化推進や、経理業務の透明性向上、そして事業者の業務効率化を後押しする狙いがあります。

1)電子帳簿保存法の改正ポイント

電子帳簿保存法は 、国税関係の帳簿や書類を電子データで保存する際のルールを定めた法律です。1998年に施行されて以来、何度か改正が行われてきましたが、特に2022年1月施行の改正(およびその後の見直し)は、電子データ保存のあり方を大きく変えるものでした。

主な改正ポイントは以下の通りです。

電子取引データの電子保存義務化:メール添付のPDFやウェブサイトからダウンロードした請求書など、電子的にやり取りした取引情報は、紙に出力して保存するのではなく、電子データのまま保存しなければならなくなりました。この点が2024年1月から完全義務化されました。

スキャナ保存制度の要件緩和:紙で受け取った請求書などをスキャンして電子データとして保存する「スキャナ保存」の要件が緩和されました。例えば、タイムスタンプの付与期間が延長されたり、検索要件が一部緩和されたりするなど、利用しやすくなっています。

事前承認制度の廃止:従来、電子帳簿保存やスキャナ保存を開始する際には税務署長の事前承認が必要でしたが、これが廃止されました。

これらの改正により、事業者はより電子データ保存へ移行しやすくなった一方で、電子取引データの保存義務化への対応は必須となりました。

2)インボイス制度 開始の影響

2023年10月1日から開始されたインボイス制度(適格請求書等保存方式)も、請求書の保存に大きな影響を与えています。

買い手側も、仕入税額控除の適用を受けるためには、原則として適格請求書の保存が必要です。

つまり、電子請求書が適格請求書である場合、電子帳簿保存法の要件に加えて、インボイス制度の要件(記載事項の充足や7年間の保存など)も満たして保存する必要があるのです。

3.【受領側】電子請求書の保存方法

取引先から請求書を受け取る側の立場で、どのように保存すればよいのでしょうか。受け取る請求書の形式によって対応が異なります。

1)電子データ(PDF等)で受領した場合

取引先からメール添付のPDFファイルや、クラウドサービス経由で電子請求書を受け取った場合、その電子データを電子データのまま保存するのが原則です。

これは電子帳簿保存法における「電子取引データの保存」に該当します。必ず、受け取った電子データの状態で、後述する「真実性の確保」と「可視性の確保」の要件を満たして保存する必要があります。

2)紙で受領した場合

従来通り、紙で請求書を受け取った場合は、その紙の請求書をそのままファイリングして保存する方法が認められています。

これに加えて、任意で「スキャナ保存」という方法も選択できます。スキャナ保存とは、紙の請求書をスキャナで読み取ったり、スマートフォンやデジタルカメラで撮影したりして電子データ化し、一定の要件を満たして保存する方法です。

4.【発行側】電子請求書の控えの保存方法

次に、自社が請求書を発行する側の立場で、その控えをどのように保存すべきかを見ていきましょう。こちらも発行する形式によって対応が異なります。

電子データ(PDF等)で発行した場合

自社で作成した請求書をPDFなどの電子データ形式で取引先にメール送付したり、クラウドサービスを通じて提供したりした場合、その発行した請求書の控えも電子データのまま保存する必要があります。

これも「電子取引データの保存」に該当します。

適格請求書発行事業者である場合は、発行した適格請求書の控えを保存することが消費税法でも義務付けられていますので、電子帳簿保存法の要件と合わせて確実に保存しましょう。

5.電子請求書保存の必須要件とは?

電子請求書を電子データとして保存する場合、電子帳簿保存法では主に「真実性の確保」と「可視性の確保」という2つの大きな要件を満たす必要があります。 これらの要件は、電子データが改ざんされることなく、必要な時にすぐに見つけられる状態にしておくためのものです。

真実性の確保とは?具体的な措置

「真実性の確保」とは、保存されている電子データが作成時から改ざんされていないことを証明するための措置です。

具体的には、以下のいずれかの措置を講じる必要があります。

| 措置の種類 | 具体的な内容例 |

|---|---|

| タイムスタンプが付された取引情報の授受 | 取引先からタイムスタンプが付与された電子請求書を受領する。 |

| 取引情報を授受後、速やかにタイムスタンプを付す | 取引情報を授受後、速やかにタイムスタンプを付す 受領した電子請求書に、自社で速やかに(または業務サイクル後速やかに)タイムスタンプを付与する。 |

| 訂正・削除の記録が残るシステム等の利用 | 電子データの訂正や削除を行った場合にその事実と内容を確認できるシステムを利用して保存する。 |

| 訂正・削除の防止に関する事務処理規程の整備 | 電子データの訂正及び削除の防止に関する事務処理の規程を社内で定め、それに沿った運用を行う。 |

6.いつまで保存?請求書の保存期間

請求書は、法律で定められた期間、適切に保存する義務があります。この保存期間は、紙で保存する場合でも電子データで保存する場合でも同じです。

1)法人の請求書保存期間

法人の場合、請求書を含む帳簿書類の保存期間は、原則としてその事業年度の確定申告書の提出期限の翌日から7年間です。

ただし、青色申告法人で欠損金(赤字)が生じた事業年度、または青色申告法人以外の法人で災害損失欠損金が生じた事業年度については、10年間の保存が必要となる場合があります。 これは、欠損金を将来の所得から控除(繰越控除)できる期間に合わせているためです。

2)個人事業主の請求書保存期間

個人事業主の場合、請求書などの書類の保存期間は、原則として確定申告の提出期限の翌日から5年間です。

ただし、消費税の課税事業者である場合は、仕入税額控除の適用を受けるための証拠書類として、請求書等を7年間保存する必要があります。

3)適格請求書(インボイス)の保存期間

インボイス制度の開始に伴い、適格請求書(インボイス)およびその控えは、法人・個人事業主を問わず、交付した日または受領した日の属する課税期間の末日の翌日から2月を経過した日から7年間の保存が義務付けられています。

所得税法や法人税法上の保存期間と異なる場合があるため、注意が必要です。確実に7年間保存しておけば安心でしょう。

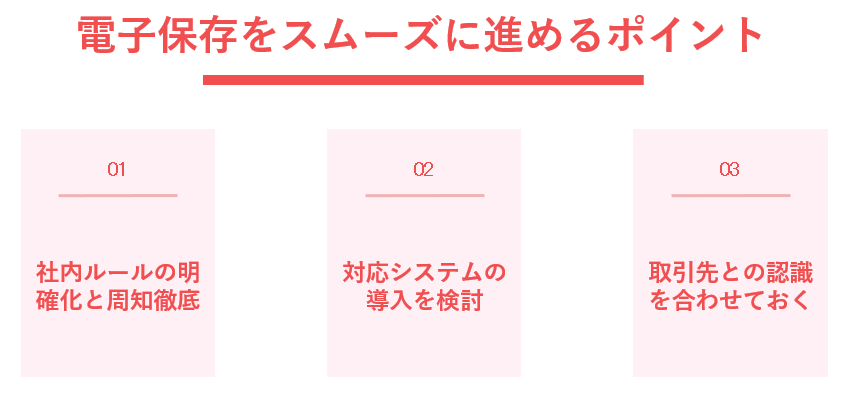

7.電子保存をスムーズに進めるポイント

電子請求書の保存を法令に準拠しつつ、日々の業務の中でスムーズに行うためには、いくつかのポイントがあります。

1)社内ルールの明確化と周知徹底

まず最も重要なのは、電子請求書の取り扱いに関する社内ルールを明確に定め、関係する従業員全員に周知徹底することです。

具体的には、電子データのファイル名の付け方、例えば「YYYYMMDD_取引先名_金額.pdf」のように検索要件を意識した命名規則を設けることが考えられます。また、保存先のフォルダ構成やクラウドストレージの場所を具体的に指定し、スキャナ保存を行う場合の具体的な手順や担当者を明確にすることも重要です。

2)対応システムの導入を検討する

電子帳簿保存法の複雑な要件に自力で対応するのは、特に中小企業にとっては負担が大きい場合があります。そこで有効なのが、電子帳簿保存法に対応した会計ソフトや文書管理システム、請求書受領・発行システムなどの導入です。 これらのシステムを導入することで、法令要件の充足を支援する機能、例えばタイムスタンプの自動付与や訂正削除履歴の保存、検索機能の具備といった恩恵を受けられます。

システムを選定する際には、自社の規模や業務フローに合っているか、操作が簡単か、サポート体制は充実しているかなどを比較検討しましょう。また、公益社団法人日本文書情報マネジメント協会(JIIMA)が認証する「電帳法スキャナ保存ソフト法的要件認証」や「電子取引ソフト法的要件認証」などを受けたシステムは、法令への適合性が確認されているため、選定の一つの目安になります。

▽電子帳簿保存法対応の認定を受けたシステムはこちら

電子帳簿保存法対応会計システム「スーパーカクテルCore会計」

電子帳簿プラットフォーム「invoiceAgent」

3)取引先との認識を合わせておく

電子請求書のやり取りは、自社だけで完結するものではありません。取引先との間で、請求書の授受方法(電子データで送るのか、紙で送るのか、両方送る必要があるのかなど)について、事前にコミュニケーションを取り、認識を合わせておくことが重要です。

例えば、自社が電子請求書での発行に切り替える場合は、事前に取引先にその旨を伝え、理解と協力を得ることがスムーズな移行に繋がります。逆に、取引先から電子請求書で受け取るようになった場合は、そのデータをどのように保存・管理するのかを明確にしておく必要があります。双方で認識の齟齬がないようにすることで、後のトラブルを防ぐことができます。

8.電子請求書保存に関するFAQ

ここでは、電子請求書の保存に関してよく寄せられる質問とその回答をまとめました。

Q. 紙と電子データ両方で請求書が来た場合

A. 取引先から同じ内容の請求書を紙と電子データの両方で受け取った場合、原則として、その取引は電子取引に該当するため、電子データを保存する必要があります。

基本的には電子データの保存を優先し、社内ルールで明確に書面を正本と定めている場合に限り、書面保存が許容されると理解しておくと良いでしょう。迷った場合は、税理士などの専門家に相談することをおすすめします。

Q. Webサイトからダウンロードした請求書の扱いは?

A. クレジットカードの利用明細や、ECサイトで購入した商品の領収書などをウェブサイトからダウンロードする場合、そのダウンロードしたデータ(PDFなど)は電子取引データに該当します。

ウェブサイト上で常に最新の明細が確認でき、かつ7年以上の長期にわたり、真実性・可視性の要件を満たした形で閲覧・ダウンロードできる状態が担保されているのであれば、必ずしも都度ダウンロードして保存しなくてもよいとされています。

しかし、サービス提供側の都合で閲覧できなくなるリスクも考慮し、基本的にはダウンロードして自社で管理することが推奨されます。

9.まとめ

電子請求書の保存は、2024年1月から電子帳簿保存法の改正により電子データでの保存が完全義務化され、すべての事業者にとって適切な対応が不可欠です。

法令を遵守しながら請求書発行業務の効率化とコスト削減を実現するには、内田洋行の電子帳票配信システム「AirRepo(エアレポ)」のような専門システムの導入が有効な手段となります。「AirRepo(エアレポ)」は電子帳簿保存法・インボイス制度に的確に対応し、請求書の自動発行からセキュアな配信までをサポートすることで、貴社の経理DX推進に貢献します。

文書自動配信サービス「AirRepo(エアレポ)」

電子帳簿保存法対応会計システム「スーパーカクテルCore会計」

電子帳簿プラットフォーム「invoiceAgent」

- 著者石井 陽子

- 株式会社内田洋行 情報ソリューション事業部

- 著者石井 陽子

- 株式会社内田洋行 情報ソリューション事業部

入社後、全国の販売パートナーを通じスーパーカクテルの拡販に従事。さまざまな業種のお客様の業務改善提案に携わる。2020年より営業経験を活かしてデジタルマーケティングおよびインサイドセールス業務に取り組んでいる。

関連記事

お役立ち資料