【UCHIDA ビジネスITフェア 2022】 デジタル庁が語る「デジタルインボイス」 〜デジタルインボイスであなたの業務がどう変わるのか〜

2023/2/17 [会計,経営,セミナーレポート]

消費税の適格請求書等保存方式(インボイス制度)への移行まで残り1年(※2022年12月末時点)となりました。その「対応」について、Peppolに対応したデジタルインボイスの利活用を通じた効率化も念頭に、皆さまと一緒に考えていきたいと思います。

|

デジタル庁

国民向けサービスグループ 企画調整官 *

加藤 博之 氏

東京大学卒。財務省主税局において、消費税の制度設計全般を担い、適格請求書等保存方式(インボイス制度)も担当。現在、Japan Peppol Authority の責任者としてデジタルインボイスの普及を目指す。

* 2022年12月末時点

|

※本稿は、2022年秋に開催された「UCHIDAビジネスITフェア2022」の講演内容を元に作成しています。意見等は講演者の個人的な見解です。

はじめに

私は、現在、デジタル庁に所属していますが、2016年7月から3年間、財務省主税局で、2023年10月から始まる消費税の「適格請求書等保存方式」(インボイス制度)の制度設計や周知広報に携わっていました。

当時を振り返ると、インボイス制度の認知度は低く、その説明にも苦慮した思い出がありますが、本日、この会場(※UCHIDAビジネスITフェア2022)を歩いていますと、各社のブースから「インボイス制度が始まります」「インボイス制度への準備が必要です」といった声が聞かれ、時の流れを感じています。

皆さまもおそらくお気づきのことかと思いますが、インボイス制度は「全く新しいもの」ではありません。消費税の仕入税額控除の仕組みでしかありません。したがって、従来の業務プロセスであっても対応できてしまうかもしれません。ただ、従来の業務プロセスのままでは対応しきれない側面があるのも事実であり、「変わらなければならない」ことがあるのも事実です。

本日、皆さんには、インボイス制度を契機に「変わらなければならないこと」を意識していただくとともに、その際、「デジタルをどう活用していくのか」という観点から、

- 「デジタルインボイス」とは何か。

- 目的のないデジタル化は避けるべき。

といった2点を中心にお話していきたいと思います。

「デジタルインボイス」とは何か?

まず、「デジタルインボイス」について、そのコンセプトをお伝えしたいと思います。

「デジタルインボイス」とは、「請求に係る情報を、システムの違いを問わず、売り手のシステムから、買い手のシステムに対し、人を介することなく、直接データ連携する仕組み」です。

現状、例えば、売り手であるA社が、自らのシステムで請求に係る情報をmachine readableなデータの形(請求データ)で生成しても、買い手であるB社が異なるシステムを使っていれば、その請求データはB社のシステムでは自動処理することができません。そのため、A社は、B社がマニュアルで処理することができるよう、せっかく生成した請求データを「紙」や「PDF」といったhuman readableな形(人が読める形)に変え、提供するという非効率が生じています。

この非効率を解消するためにどうしたらよいのか。請求データが、システムの違いを問わず、A社とB社のシステムで同じように取り扱われれば良いわけであり、そのためには共通の材料・素材でそれが出来ている必要があります。その共通の材料・素材、つまり「標準仕様」が必要となります。

日本の「デジタルインボイス」の標準仕様(JP PINT)

デジタルインボイスの「標準仕様」について、実は「誰が用意するのか」といった課題がありました。政府だけが取り組んでも失敗します。また、民間だけでやっても、「自社の材料・素材を標準仕様にしたい」というモチベーションから、議論が平行線のまま終わることは目に見えていました。

そこで、官民が連携し、官はデジタル庁が、民は国内外の主要な会計・業務システムベンダーが会員となっているデジタルインボイス推進協議会がリードすることとして取組が始まりました。

実は、会計・業務システムベンダー各社は、ビジネスの特性からでしょうか、各社が同じテーブルについて共同することは多くありませんでした。故に、「デジタルインボイス」の実現に向け、各社がデジタルインボイス推進協議会というチームで一緒に取り組むということは「画期的なこと」でもあります。

また、この取組の中では、官民それぞれの役割分担も明確になっています。官は、民間ベンダーのためにデジタルインボイスの共通の材料・素材である「標準仕様」の策定に責任を持ち、そして民間のベンダーはそれを用い具体的なサービス・プロダクトを提供していくといった感じです。

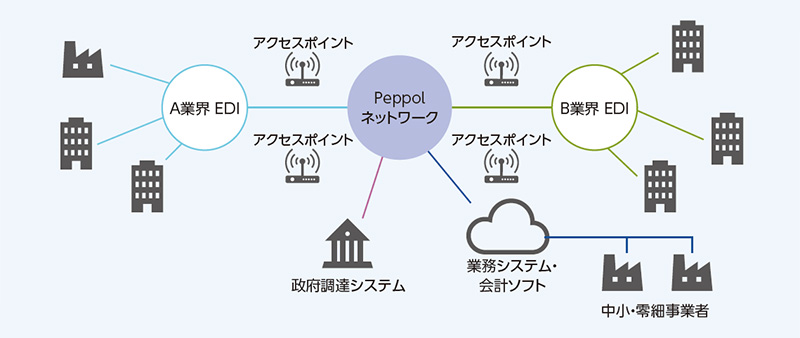

そこで、官であるデジタル庁は、インボイスのグローバルな標準仕様であるPeppol(ペポル)を日本の「デジタルインボイス」の「標準仕様」とすることを早々に決め、2022年10月、Peppol BIS Standard Invoice JP PINT(以下、JP PINT)を策定・公開しました。

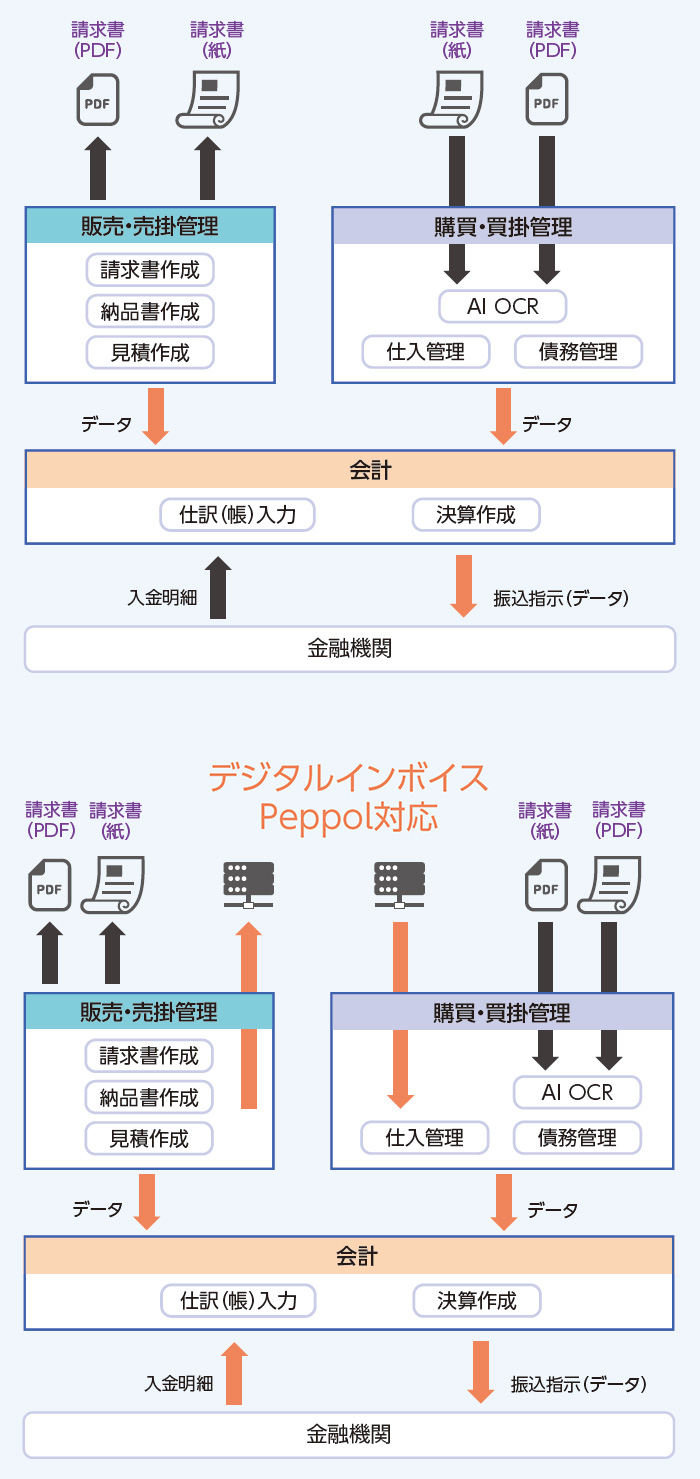

したがって、現状、民間のベンダーが、JP PINTという「標準仕様」に対応したサービス・プロダクトを開発・提供していく段階にあると言えます。来年春ごろには、JP PINTに対応したサービス・プロダクトが各社から出そろうことが期待されます。(図1参照)

デジタルインボイスを実現する(Peppol(ペポル)とは?)

- 「Peppol(Pan European Public Procurement Online)」とは、電子文書をネットワーク上でやり取りするための「文書仕様」・「運用ルール」・「ネットワーク」のグローバルな標準仕様。請求情報(請求に係る情報)を、売り手のシステムから、買い手のシステムに対し、人を介することなく、直接データ連携する仕組み。その際、売り手・買い手のシステムの「違い」などは問われない。

- ユーザーは、自らのインターフェース(既存のインターフェース)を活用し対応することが可能であり、負担が少なく、かつ、快適なUI/UXでデジタルインボイスをやり取りすることが可能となる。

図1

出典)UCHIDAビジネスITフェア2022で用いた資料を元に作成。

「デジタルインボイス」のベネフィットとその先の価値の創造

「デジタルインボイス」は、システムとシステムのコミュニケーションです。そのコミュニケーションは、単に請求に係る情報をデータでやり取りするということだけではなく、それをそれぞれのシステムが自動処理することも含みます。

その結果、これまで人が担ってきた作業の一部がシステムにより自動で行われることとなります。おそらく、複雑な判断を要しないような単純作業の多くは、システムにより自動的に完結され、その処理に人が費やしていた時間は相当削減されるのではないかと期待しています。

「デジタルインボイス」の活用で、事務が楽になるということは、大前提です。その上で、本当に重要なことは、システムによる自動処理により生み出された「余力」を何に使うのか、ということです。これがDXの本質でもあります。

例えば、システムが処理した結果の確認に注力できるよう、プロセスを見直すことがあっても良いかもしれません。また、システムの処理能力をさらに高めるために、システムを「育てる」といった業務があっても良いかもしれません。これまでのマニュアル作業の中で蓄積されてきた経験・ノウハウをシステムに学習させていく、それは人にしか果たせない役割だと思っています。

さらに申し上げれば、「デジタルインボイス」に含まれる情報の活用も重要です。システムにより、瞬時に処理された膨大な量の情報を経営分析の材料として自社内で活用することもあるでしょうし、例えば、それを金融機関に連携することで、融資条件の優遇など新たな価値を生み出すことも可能かもしれません。(図2参照)

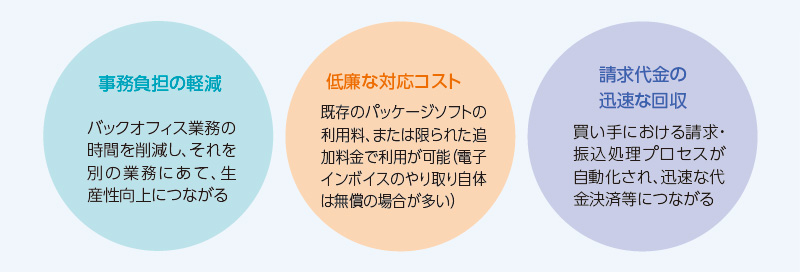

デジタルインボイスを実現する(Peppolを採用している海外での「声」)

- Peppolをベースとしたデジタルインボイスを採用している各国において、特に中小企業を中心に、「事務負担の軽減」「低廉な対応コスト」「請求代金の迅速な回収」といった点が評価されている。

- 現在、グローバルでは、デジタルインボイスの活用による事務の効率化・生産性の向上といった点だけでなく、デジタルインボイスをやり取りすることでの付加価値の創造等にもつながっている。

図2

出典)UCHIDAビジネスITフェア2022で用いた資料を元に作成。

「目的のないデジタル化」は避けなければならない

ところで、(前述の)バックオフィス業務の効率化を実現する方法は、「デジタルインボイス」が唯一無二のものではありません。例えば、「紙の請求書をデータ化します」「PDFの請求書をAI-OCRで読み取り、自動仕訳を行います」といったサービス・ツールも数多く見受けられており、それはそれで、紙を前提としたマニュアルなバックオフィス業務の効率化に一定程度資するものだと思っています。

しかし、同時に、やや懸念もしています。「データ化が目的になっているのではないか」というものです。皆さまご認識のとおり、デジタルはツールであって、そのツールは本来の目的を達成するために活用されるものです。したがって、デジタルツールを導入し、データを作り出すということだけが目的となってしまっているような状態は、何らポジティブな結果は生みません。そういった「目的のないデジタル化」は避ける必要があります。

「目的のないデジタル化」について、少し具体的なイメージを説明したいと思います。先日、大規模な展示会にお邪魔させていただき、あるベンダーさんのブースを訪れた際のことです。担当者の方から熱心にサービスの説明を受けました。そのサービスは、領収書・レシートや請求書などの紙の書類をAI-OCRで読み取り、画像データに変えた上で、その情報をAIで読み取り仕訳データを自動生成するというものでした。

デジタルツールとしては優れものだと思いました。ただ、若干気になったことがありました。それは、画面の右下に「印刷」ボタンがあることでした。思わず「何を印刷するのですか?」と聞いたところ「画像データを印刷できます」とのこと。「え?せっかく画像データにしたものをまた紙に印刷するのですか?」と伺ったところ、「読み取ったものが正しいかどうか、紙を手に取りながら確認したいというユーザーのニーズが多いからです」と。

システムが自動処理した内容を人が確認することの必要性は全く否定しません。ただ、その確認を、紙で行う必要がありますか?ということだと思います。せっかく、紙の情報をシステムが自動処理できるデジタルデータに変え、仕訳の自動生成に活かしているというのに、それをまたアナログな形に戻してしまうのは、まさに「目的のないデジタル化」そのものだと思いました。

なお、「デジタルインボイス」は、請求データのやり取り・処理の方法の一つでしかありません。したがって、既存のシステムの中で、方法が一つ増えるだけと考えれば、その対応コストはそれほど高いものにはならないはずです。要すれば「低廉な対応コスト」ということになります。もちろん、「低廉」の考え方は各社で違います。ただ、確実に言えることは、「『目的のないデジタル化』にお金をかけてはいけません」ということです。

必要なデジタルツールを見極める力

必要なデジタルツールを見極めることが重要になります。その際、「目的のないデジタル化」を意識するだけでなく、「デジタルツールを単体で評価しない」ということが重要になります。

確かに、一つのデジタルツールに多様な機能が備わっていれば便利かもしれません。ただ、皆さまは、必ずしもそのシステムのみを使うわけではないはずです。今、皆さまが使っているシステムを活かしながら、「デジタルインボイス」に対応したツールを補強していくとういうことも現実的には多いと思います。

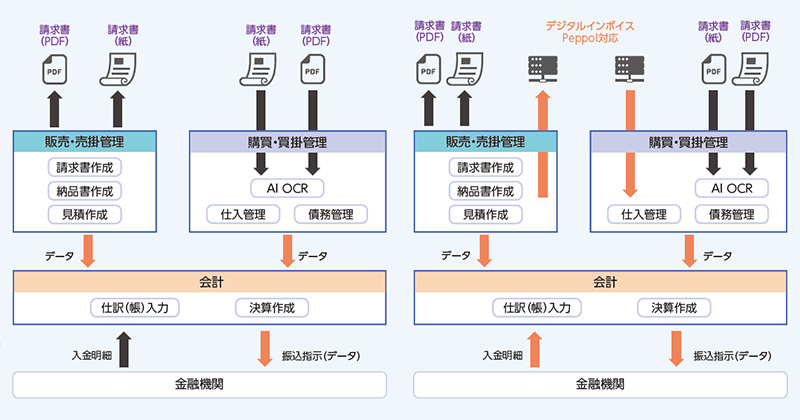

その際、新たに取り入れるデジタルツールに多様な機能が備わっていることは、必ずしも必要ないのではないでしょうか。例えば、購買管理システムと会計システムを既に持っているとします。そして、その会計システムから金融機関に対し振込指示等の情報をデータで連携することが可能だとします。そのような場合、購買管理システムでも同様の機能、つまり、金融機関に対し振込指示等の情報をデータで連携できる機能は本当に必要でしょうか。おそらく、必要ではないと思います。(図3参照)

このようなお話をすると「念のため、購買管理システムにもその機能があった方が良い」という声をよく聞きます。その気持ちもわからなくはありません。ただ、その「念のため」が増えすぎ、そして「念のため」として使えなくなっているほど複雑なものになっているのが皆さまのバックオフィス業務だとも思っています。

インボイス制度への対応を契機に、「デジタルインボイス」を活用することを前提に、今一度、皆さまのバックオフィス業務を見つめなおしていただき、皆さまの業務プロセスの中に置いたときに最も「輝く」デジタルツールを見極めていただければと思います。

図3

出典)UCHIDAビジネスITフェア2022で用いた資料を元に作成。