【食品ITフェア2024 オンライン】 食品製造業様向けセミナー

コスト高騰時代における原価管理のあり方について

原材料などの価格上昇が続く中、生産性改善による成果の刈り取りだけでなく、価格転嫁を含む収益改善に生かせる原価情報の整備が課題となっています。この状況下で求められる原価管理のあり方および活用手法について説明します。

|

アットストリームパートナーズ合同会社

パートナー

川上 徹 氏

|

原価管理の見直しが迫られている

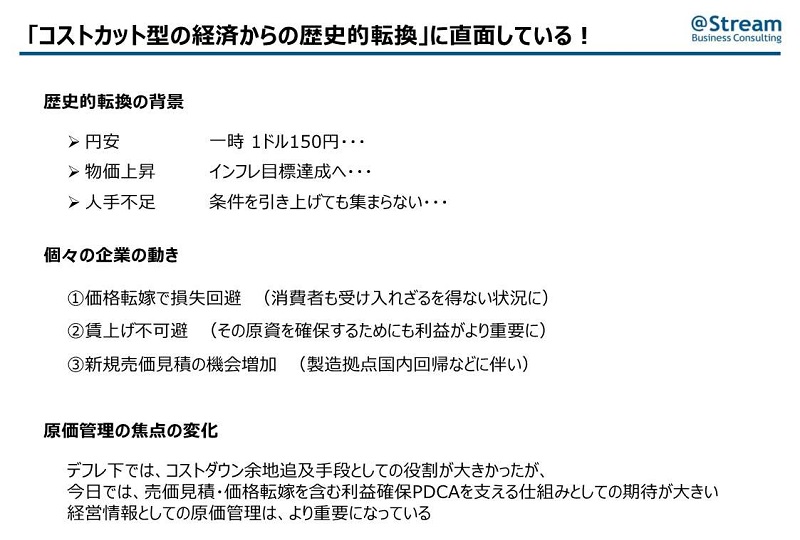

「コストカット型の経済からの歴史的転換」。

これは、2023年秋の臨時国会が始まるときに掲げられた経済対策のテーマです。この表現は、この1〜2年の間に起こった経済の変化をとてもよく表していると思います。

それまでは物の値段が下がっていくとの考え方が強くありました。原価についても、原料の仕入価格など下代を下げるときに見ることが多かったのではないでしょうか。しかし今、その流れが大きく変わってきています。

この転換の背景には、主に三つの変化があると思います。一つ目は為替相場、円安です。二つ目は物価の上昇。三つ目は人手不足です。

このような変化の中で、原価管理や採算管理のあり方を変える必要性が生じています。では、どのように変えれば良いのでしょうか。

主に三つの観点があると思います。

一つ目は、価格転嫁による損失の回避です。もはや、材料や人件費の値上がり分を自社が負担するのは無理です。限界を超えていて、多くの企業では価格転嫁をやらざるを得ない状況です。消費者においても、ある程度の値上げは受け入れざるを得ない状況になっているでしょう。

二つ目は、賃上げの不可避です。人を集めるには上げざるを得ない。これが多くの企業で直面している現実です。その原資を確保するためにも、利益をしっかりと確保できる値決めや経営管理の仕組みが必要です。

三つ目は、新規売価見積の機会の増加です。これは以前からの流れではありますが、新製品の投入の流れがますます太く、かつ短期化しています。言い換えると、新規の原価をいかに見積もって売価を決めるかというサイクルが短くなって、かつ多くなっているのです。どのような情報に基づいてどのように決定するか。スピーディーな判断が重要になってきています。

原価管理の焦点も変化しています。

これまでは、コストダウンの余地を追求するための手段として原価管理を活用することが多かったと思います。目標に対して原価がどれくらいかかったのか、あるいはどれぐらい削ることができるのか。そこを一生懸命に見ながら、日々考えて取り組んできたと思います。

しかし今、その焦点が変わってきています。原価管理は、売価見積や価格転嫁を含め、利益を確保するPDCAサイクルを支える役割が大きくなっているのです。言い換えると、経営情報としての重要さがより高まっているということです。

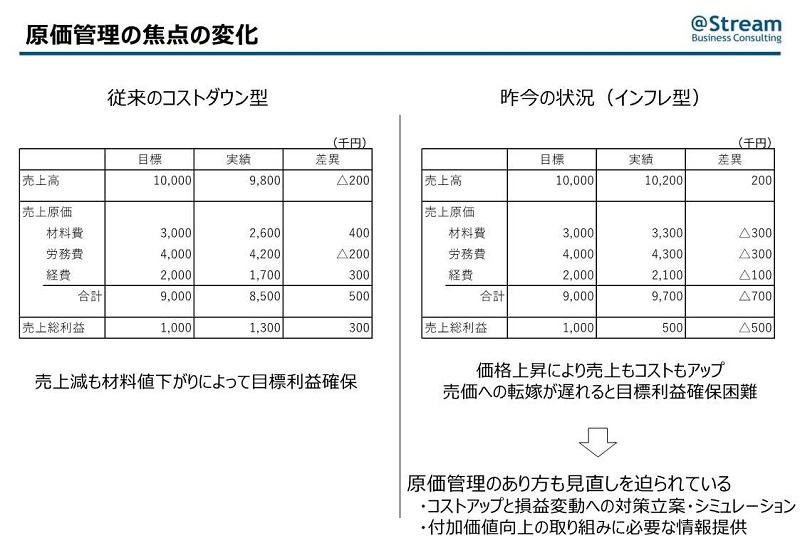

これまでのコストダウン型の経済では、売上が減っても、材料も値下がりしていたので、頑張れば目標利益を確保できました。しかし、今のインフレ型経済では、状況がまったく異なります。

値下げ圧力は従来ほど強くないので、売価を少し上げることで売上目標を達成することができるかもしれません。しかし、材料費や労務費がベースアップし、経費においてもサービスコストの値下げが効かなくなっています。結果的に売上総利益(粗利)の確保が厳しくなっていくのです。昨今の状況では、売価への適切な転嫁が遅れると、目標利益の達成が難しくなります。

コストアップと損益変動の対策を考えるシミュレーションがより重要になってきています。また、付加価値を向上させる取り組みも、今後はより求められるでしょう。原価管理のあり方の見直しが迫られているのです。

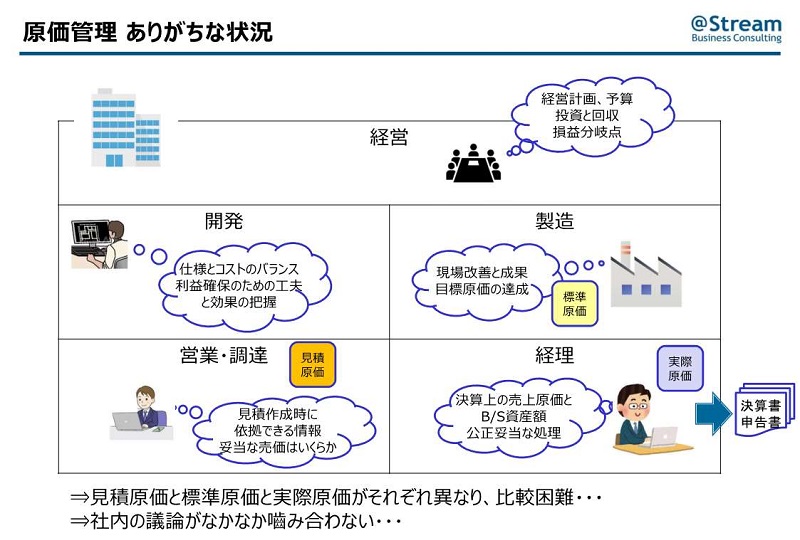

原価管理のありがちな状況

今の時代において必要な原価管理の仕組みについて説明したいと思います。

まず、ありがちな状況を紹介します。

例えば、社内で「原価」と一口に言っても、部門によって意味するものやイメージが異なります。これは、「原価」に求めるものが部門によって異なるからです。

例えば、経営においては、経営計画や予算、投資、回収、損益分岐点などにかかわる判断材料の一つとして「原価」が必要となります。製造部門では、常に取り組んでいる改善活動の達成度を計るための「原価」が必要になります。

経理部門では、対外的な申告や発表があるので、規則に沿った計算をするための「原価」が必要です。開発部門では、コストとのバランスで仕様を見直したり、新しい材料を探したりなど、利益確保のための工夫と効果を見るための「原価」が必要となります。営業・調達部門では、妥当な見積もりを作成する上で必要となる「原価」を求めます。

同じ「原価」でも、経理部門であれば「実際原価」を中心に考え、製造部門であれば「標準原価」を中心に考え、営業・調達部門や開発部門なら「見積原価」を中心に考えるわけです。しかし、これらの原価は仕組みが似ているように見えても、同じではありません。例えば、見積原価に対して標準原価や実際原価と比較することはできません。中身の仕組みが違うからです。

特に、経理部門の「実際原価」がなかなか見直されず、この原価を用いて標準原価や見積原価を作ろうとしても、「うまくいかない」と行き詰まるケースは多く見られます。

今日必要とされる原価管理のあり方

今の社会変化の中で、原価管理の仕組みを見直す必要があります。

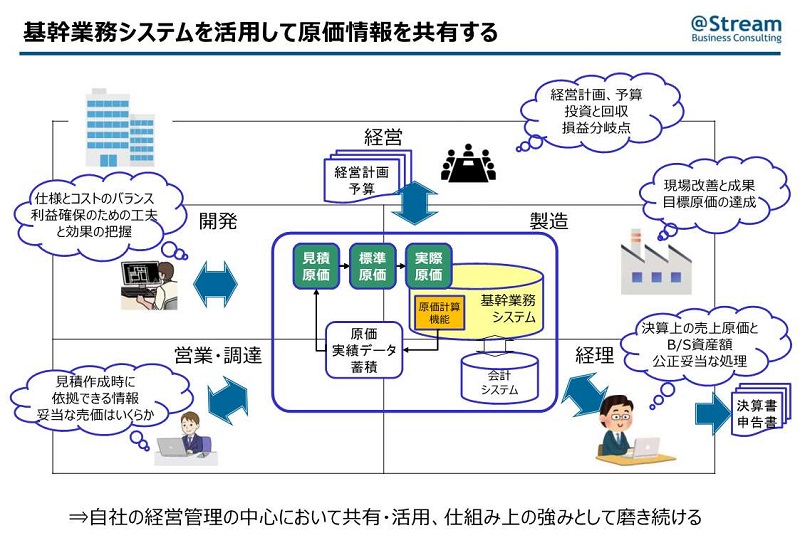

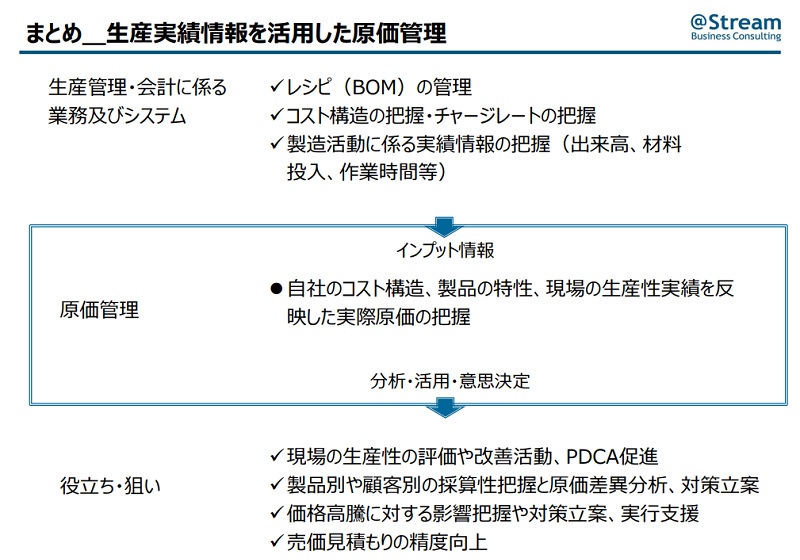

食品製造業において最も重要な点は、製造の現場で上がってくる作業時間や投入数量などの情報をしっかりと把握して、そこから実際原価を把握するということです。

多くの企業では、基幹業務システムなど、何らかの生産管理の仕組みをもっていると思います。基幹業務システムがある場合、そのシステム内で生産計画や生産実績の情報を扱っているはずなので、その実績情報を原価計算に活用しましょう。

すでに、基幹業務システムに原価計算の機能が備わっているというケースが多々あると思います。また、基幹業務システムの実績情報を使って、システム外で原価計算をする仕組みを作っても良いと思います。そして、製造工程の実態に合わせた形で実際原価を把握できる仕組みを考えていく。その実際原価の仕組み(ロジックモデル)ができたら、それに対する目標設定として標準原価を考えていくのです。

また、製造現場の実績情報を踏まえた原価計算をしたら、その結果を会計システムにつなげるのもポイントです。要は、会計側では、基幹業務システムの生産実績で計算した原価を使うというイメージです。

この原価管理の仕組みの特徴の一つは、見積原価と標準原価と実際原価が共通のデータロジックの上で組み立てられて、比較分析ができるようになることです。この新しい仕組みでスタートすると、実際原価にかかわる実績情報が徐々に蓄積されていきます。この実績情報を使いながら、新製品や仕様見直し製品の見積原価を策定していくと、見積原価・標準原価・実際原価を比べられるようにもなります。

このような仕組みを作ると、原価にかかわるデータの考え方を統一した上で、見積原価・標準原価・実際原価を運用できるようになります。各部門で必要な判断ができるとともに、社内で原価情報にかかわる幅広い議論もできるようになるでしょう。これが、原価管理の仕組みを見直す際の一つの目標です。

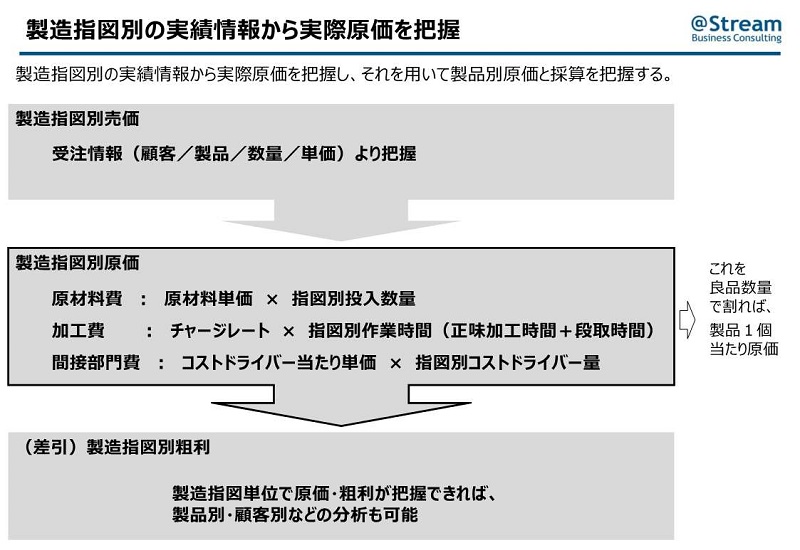

製造指図別の実績情報から実際原価を把握する

では、基幹業務システムで扱う実績情報を活用して、どのように実際原価の把握をしていくのか。その説明をここからしたいと思います。

基幹業務システムで生産実績の情報を扱う場合、基本的には製造指図に沿って投入実績や作業時間実績を把握していると思います。大事なポイントは、この製造指図別の実績情報から実際原価を把握することです。そこから製品別の原価と採算を把握していきます。

この製造指図別原価という考え方をとれば、原材料費・加工費・間接部門費は次のようになります。

- 原材料費=「原材料単価」×「指図別の投入数量実績」

- 加工費=「チャージ単価(工程ごとの分あるいは秒あたりの加工費)」×「指図別の作業時間実績(正味加工時間+段取時間)」

- 間接部門費=「コストドライバーあたり単価(部門ごとに決められた基準)」×「指図別コストドライバー量」

これらを合算した費用を、出来上がった良品製品の数量で割れば、一つあたりの原価が出ます。要するに、製造指図別に実績を把握して、その情報から実際原価を把握するというやり方です。

ほとんどの企業では製品ごとの売価基準があると思います。その基準をベースにして、指図数量と実際原価を用いて計算すれば、およその粗利も見えてきます。必ずしも会計上の粗利とイコールにはなりませんが、製造指図別に粗利が把握できるようになれば、今度はその情報を使って製品別・顧客別の採算分析などもできるようになります。

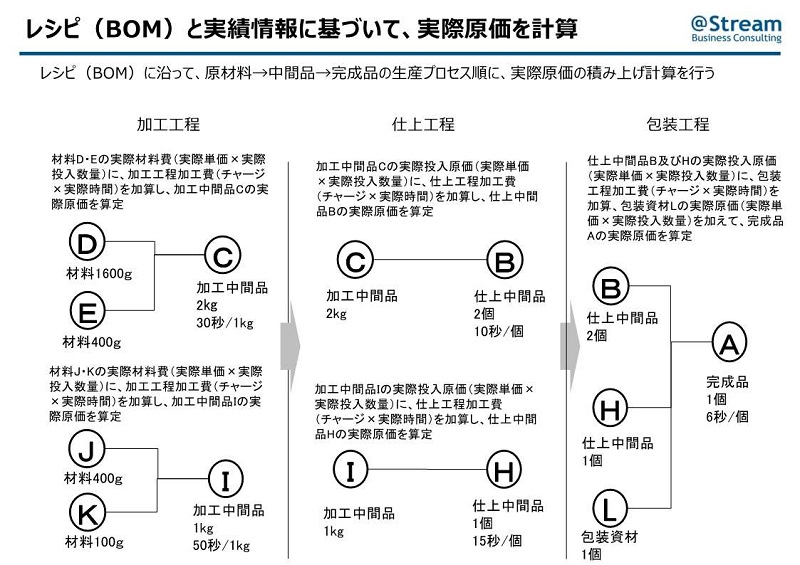

実際原価を把握するには、レシピ(BOM)と実績情報に基づいて計算することも大事なポイントです。レシピ(BOM)に沿って、原材料→中間品→完成品の生産プロセス順に実際原価を積み上げるように計算します。

例えば、加工工程では、実際材料費(実際単価×実際投入数量)に実際加工費(チャージ単価×実際加工時間)を足したものが中間品の実際原価となります。仕上工程で作る中間品についても同様に計算できます。そして最後の工程で、ここの実際加工費(チャージ単価×実際加工時間)に包装資材の原価を足して、さらに中間品の実際原価を加算すると、完成品の実際原価が出てきます。

間接費は省いていますが、このようにしてBOMの工程順に原価を積み上げて実際原価を把握するというやり方も、今後はぜひ実現してください。

コスト高騰時代の原価差異分析のポイント

ここまでは原価についていろいろと説明してきました。ここからは標準原価と実際原価の差異分析についての説明をしたいと思います。

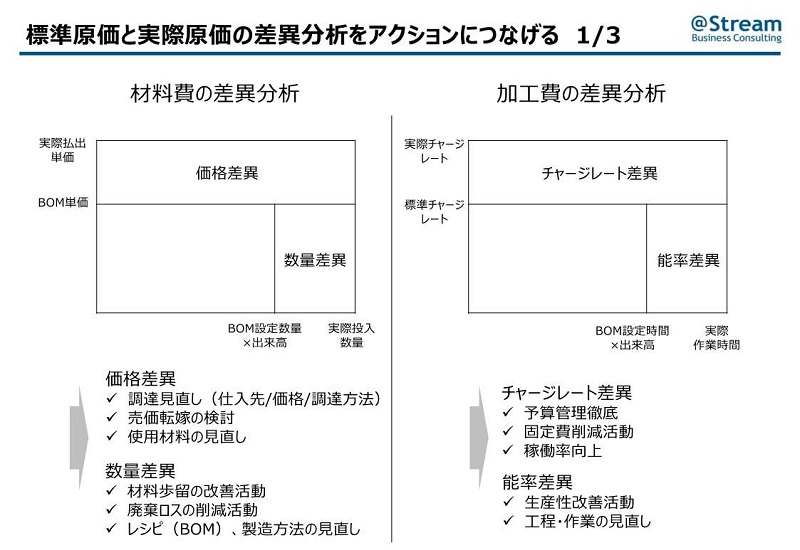

標準原価と実際原価の差異分析について、まず材料費と加工費に分けて考えてみたいと思います。次の図をご覧ください。一般的な対策についても示しています。

左の材料費を示した四角形は、縦軸が材料の投入単価で、横軸は投入数量です。

- 外枠の四角形:「実際単価」×「実際投入数量」=「実際材料費」

- 内枠の四角形:「BOM単価」×「BOM設定数量」=「標準原価」

この外枠(実際原価)と内枠(標準原価)の四角形の差が「材料費差異」となります。この差異を「価格差異」と「数量差異」に分けて見ていくと、差異がどちらの要因でどれぐらい出ているのかが見えるようになり、対策を考えることができるようになります。

右側の加工費も同様に見ることができます。縦軸がチャージ単価で、横軸が作業時間です。

- 外枠の四角形:「実際チャージ単価」×「実際作業時間」=「実際加工費」

- 内枠の四角形:「標準チャージ単価」×「BOM設定時間」=「標準加工費」

この二つの四角形の差異が「加工費差異」となります。これを「チャージ単価差異」と「能率差異」に分けることによって、分析と対策が可能になります。

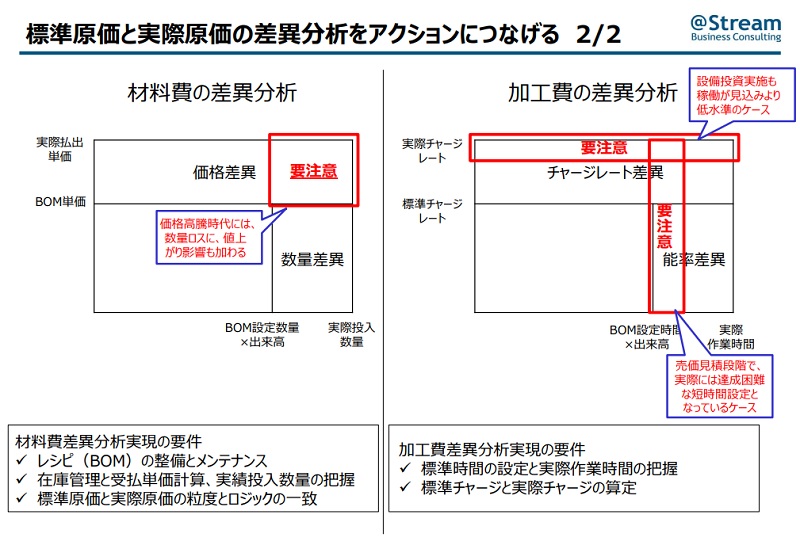

ここで意識していただきたいのは、現在の経済情勢の変化の中で、材料費や加工費の差異の出方が従来と変わってきているということです。次の図をご覧ください。今後の対策も示しています。特に注意してほしいのは赤枠の部分です。

材料費の差異は、先ほど説明した通り、標準原価と実際原価の差です。赤枠で囲ったところは、今日の価格高騰時代に注意しなければならないところです。例えば、数量的なロスに対しては、価格が高騰しているので影響の度合いが大きくなります。

特に、図で赤い部分で示した数量差異と価格差異の重なるところについては、これまでの見方を大きく改める必要があります。かつて、材料費をコストダウンできた時代なら、縦軸の価格差異をあまり意識する必要はありませんでした。むしろ、差異がマイナスではなく、コストダウンが効いてプラスに出ることもありました。

しかし、これからは違います。従来の楽観的なBOM設定を続けると、ロスに対して価格の値上がりが大きく影響するようになるのです。加工費の差異分析についても意識を変える必要があります。

材料費の場合と同じように、これまでは賃金がそれほど上がらないという前提があったので、作業時間の設定が厳しくても、それほど大きな能率差異は出ませんでした。賃金を下げたり人を減らしたりすれば、この能率差異の部分を賃金の減少でカバーできたからです。

しかし、今はさまざまな労務費が上がっています。安易に作業時間を短く見積もったままでいると、作業時間の能率差異だけでなく、チャージ単価差異部分も影響します。

今、価格上昇の結果、業績に対して予想以上のインパクトを受けているのに、その影響がどこから来ているかわからないという企業が増えているように感じます。おそらく、そのインパクトの要因は上記の複合的な不利差異が生じている影響ではないかと思われます。売価をギリギリに設定して、数量や時間の設定基準を厳しくしすぎたことで、これらの差異が今日では大きく出てしまい、目標を達成できずにいるのです。

生産の実績情報を活用した原価管理を

ここまで原価管理の新しい仕組みについていろいろと説明してきました。

まとめとしては、基幹システムなどに上がってくる生産管理の情報を活用して実際原価を把握していくと、結果的に実際原価・標準原価・見積原価を比較分析できるようにもなるということです。

これからの時代に合わせた原価管理の仕組みを構築すれば、現場の生産性の評価や改善活動、PDCAを促進できるようになります。また、製品別や顧客別の採算性把握と原価差異分析、あるいは対策立案も可能になります。さらに、価格高騰に対する影響把握や対策立案、実行支援ができるようになったり、売価見積の精度を向上ができたりするようにもなります。このような狙いをもって原価管理の仕組みを見直すことが重要です。

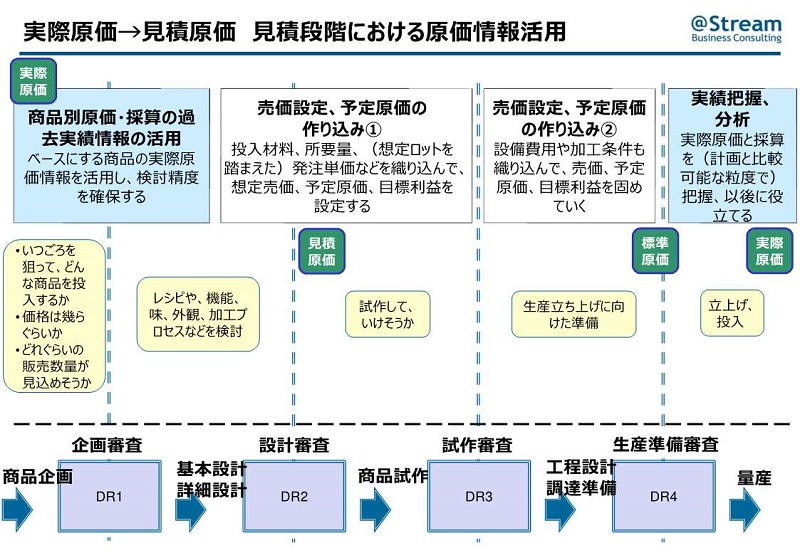

また、この新しい仕組みを作れば、実績情報が蓄積されていきます。この実際情報を使えば、見積原価を精度高く検討することができます。例えば、新たな製品の見積原価を検討するとき、これまで蓄えた商品別の実際原価や採算にかかわる実績情報を役立てていくというイメージです。

標準原価と実際原価の差異分析や対策立案にとどまらず、商品開発から実際の市場投入、そして利益による投資回収という長いサイクルにおいても、この実際原価の情報を活用していくことができます。そのような狙いも含めて、新たな原価管理の仕組み作りに取り組んでいただければと思います。

食品業の経営者・マネージャーの皆さまへ