【戦略を動かす原価管理再構築】 第3回:原価管理再構築を阻む5つの「壁」

〜中途半端に終わらせないために、経営者が把握しておくべき障害〜

本連載「戦略を動かす原価管理再構築」では、全6回を通じて“戦略と数字のズレ”を解き明かし、さらに、そのズレをどのように修正し、戦略を実行に結びつける原価管理へと変えていくかを考えます。

|

株式会社日本能率協会コンサルティング

経営コンサルティング事業本部 チーフ・コンサルタント

近藤 駿 氏

事業会社にて経営企画業務に携わり、JMAC入社。これまでのコンサルティング領域は、中期のビジョン策定・経営計画策定支援と管理会計システム再構築である。経営計画策定支援にて業務改善が重点課題となる場合等、具体的な改善案の検討および改善施策の実行も含めた支援実績多数。

|

第2回では、戦略の方向性と原価管理の見方が合わなくなったときに生じる「7つのギャップ」を整理しました。

多くの企業で、戦略は語られているものの、

その戦略が数字に翻訳されず、現場の行動につながらない構造があることを見てきました。

では、そうしたギャップに気づくことさえができれば、それだけで問題は全て解決するのでしょうか。

例えば、

・製品別ではなく、顧客別・用途別に原価を見られるようにしたい

・新事業や新素材について、立ち上げ期と量産期を分けて原価を捉えたい

・製造時点だけでなく、試作・品質保証・用途開発といった前後工程のコストも見えるようにしたい

このように従来の数字の見方を新たな戦略に合った見方に変更しようとしても、

多くの企業ではその変更を一筋縄では行うことができずにいます。

なぜ一筋縄ではいかないのか。

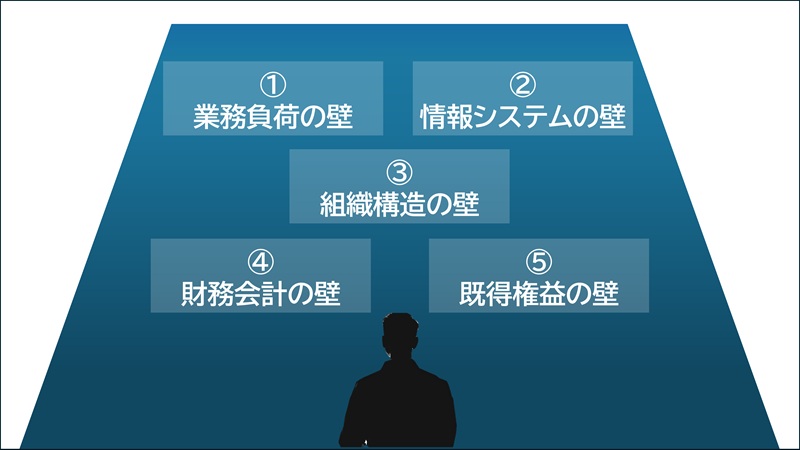

その理由が、これからご紹介する原価管理再構築を妨げる5つの“壁”なのです。

①業務負荷の壁 ―「これ以上、現場に負荷をかけられない」

管理単位が粗く、現場の努力が数字に表れないというギャップを解消するために、

顧客別・用途別で原価を見たい、指図書単位で歩留まり差を把握したいと考えると、

どうしても現場で扱う情報量は増えていきます。

多くの企業では、すでに現場は日々の生産管理や品質対応で手一杯です。

そこに新たな記録や入力が加わると、

「これ以上は現場が回らないのではないか」

「入力が形式的になってしまうのではないか」

という懸念が自然と生まれます。

その結果、設計段階で

「まずは従来の単位のままで」

「詳細化は見送ろう」

と判断され、再構築の踏み込みが弱くなってしまう。

戦略上は必要だと分かっていても、

業務負荷への配慮が先に立ち、改革が止まる。

これが1つ目の壁【業務負荷の壁】です。

②情報システムの壁 ―「システムが対応できない」

セグメントが粗く、顧客別・用途別の見方ができないというギャップを解消するために、

用途別や顧客別で原価を見たいと考え、

さらに製造時点だけで原価を見ているというギャップを解消するために、

前後工程のコストを製品に紐づけたいと構想すると、

情報システムの改修をしなければ必要な数字が得られない状況に直面します。

例えば、

「マスタ項目数に制限があり増やせない」

「システム内にある数字を出力できない」

など、既存のシステムではほしい数字がとれないことがあります。

簡単にシステムを改修できればよいものの、

長年使われたスクラッチや大規模カスタマイズの結果、

システム仕様を正確に把握できる人材が社内におらず、

改修に踏み出せない状況になっているケースも少なくありません。

結果として、原価管理再構築は

システムで実現できる範囲に縮小され、

戦略に本当に必要な見え方が後回しになります。

これが2つ目の壁【情報システムの壁】です。

③組織構造の壁 ―「組織の単位が原価の単位と合わない」

「伸ばすべき領域」の数字を見るためにセグメントを細分化して見ようとしたり、

価値の源泉を測る仕組みとして費目の見方を変更しようとしたりした際に、

組織の区分方法そのものが制約になることがあります。

同一の組織の中で活動内容が異なり、

費用の発生の仕方が明確に違うケースを想像してください。

例えば、同一の加工部門の中で、

一方は手作業による加工、もう一方は機械による加工を行っている場合です。

この場合、本来であれば、人加工と機械加工を組織として分け、

費用を切り分けて管理するのがもっとも実態に即した方法です。

しかし、こうした組織区分は、

適材適所や人材育成といった観点も踏まえて検討すべきものであり、

原価管理の都合だけで簡単に変更できるものではありません。

組織をすぐに変えられない以上、原価の見方も変えにくい。

この前提が、再構築の自由度を狭めてしまいます。

これが3つ目の壁【組織構造の壁】です。

④財務会計の壁 ―「財務会計に影響が出てしまうという不安」

製造時点だけで原価を見ている、

付加価値の源泉が変わったのに費目が追随しないというギャップを解消するために、

管理会計としては、前後工程や価値源泉別に原価を見たいと考えます。

しかしその際、

「この数字を使うと財務会計に影響が出てしまうのではないか」

「監査や説明対応が難しくなるのではないか」

といった不安が強く働きます。

結果として、

管理会計として本来必要な視点まで

財務会計の枠組みに引きずられてしまい、

戦略に合った原価の見方を描き切れなくなります。

これが4つ目の壁【財務会計の壁】です。

⑤既得権益の壁 ―「評価が変わることへの抵抗」

原価の見方や管理単位を変えることは、

単なる数字の変更ではなく、

評価や責任のあり方を変えることを意味します。

セグメントを細かくする、

顧客別・用途別に損益を見えるようにする。

こうした変化は、

誰かにとって不利に映る可能性もあります。

その結果、

表立って反対されることはなくても、

「慎重に進めよう」

「今回は見送ろう」

といった形で、改革が静かに後退していく。

これが5つ目の壁【既得権益の壁】です。

壁を知らなければ、再構築は必ず中途半端になる

5つの壁は、どれか一つが原因なのではなく、

同時に存在していることがほとんどです。

だからこそ、

「正しい原価管理を設計すればうまくいく」

わけではありません。

次回(第4回)では、

これらの壁に対して

どこは段階的に対応し、どこは経営が即断すべきか

という視点から、

原価管理再構築を前に進める実践的な考え方を解説します。

第4回の記事はこちら>>

化学品製造業・卸売業のビジネス課題解決のヒントに!

食品業のビジネス課題解決のヒントに!