原価の見方をどう変えるか

本日は、食品メーカーで起きがちな「戦略と数字のズレ」とその乗り越え方を解説します。

いま食品業界はかつてないスピードで変化しています。

原材料・エネルギー高騰、需要変動、人手不足、物流制約、消費者ニーズの多様化で、従来の常識が通じにくくなっています。「安く作って大量に売る」前提では立ち行かず、戦略転換を迫られる会社が増えています。

これまで重視されてきたのは、既存事業の延命、原価低減、稼働率最大化などの「守り・効率化」でした。今後は、ポートフォリオ見直し、高付加価値製品へのシフト、多品種・小ロット対応、需要変動に応じたDX・自動化が求められます。

多くの会社は経営戦略を見直していますが、課題はそれが現場で機能するかです。戦略と行動の間には、しばしば埋まらない溝があります。

戦略を変えるだけでは現場は動きません。判断基準となる「原価管理」を見直す必要があります。

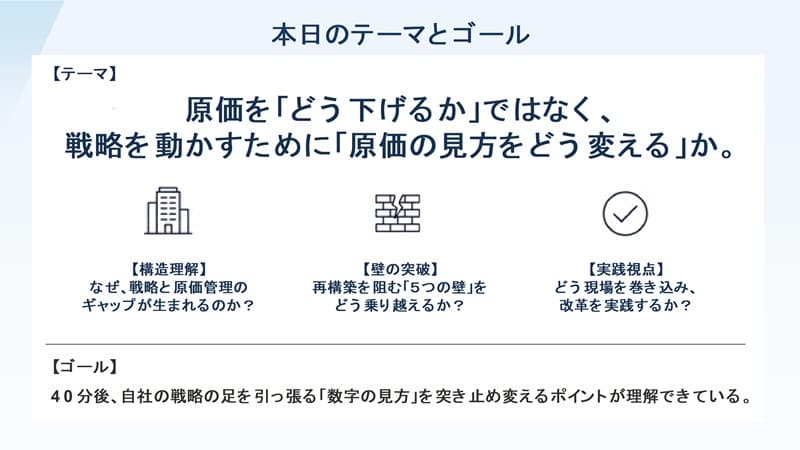

「原価管理」といっても、「原価をどう下げるか」ではありません。「戦略を動かすために、原価の見方をどう変えるか」がポイントになります。

以下の3ステップで「戦略を動かす原価管理」を解説します。

①構造理解:なぜ戦略と原価管理の間にギャップが生まれるのか?

②壁の突破:ギャップを埋めるために、どのような壁を乗り越えればよいのか?

③実践視点:実際に改革を進めるために、現場をどのように巻き込めばよいのか?

構造理解:戦略が機能しない本当の理由

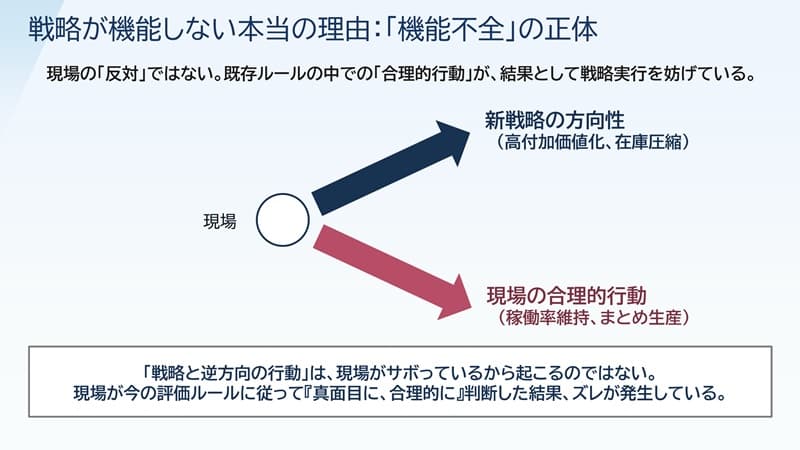

1)機能不全の正体

まず「構造理解」として、「戦略が機能しない本当の理由」を説明します。

経営者が戦略を示しても、現場は必ずしもその通りには動かず、逆の行動を取ることもあります。

それは現場が戦略に反対しているからではなく、今の評価ルールに従って合理的に動いているためです。

結果として、戦略とのズレが生じてくるのです。

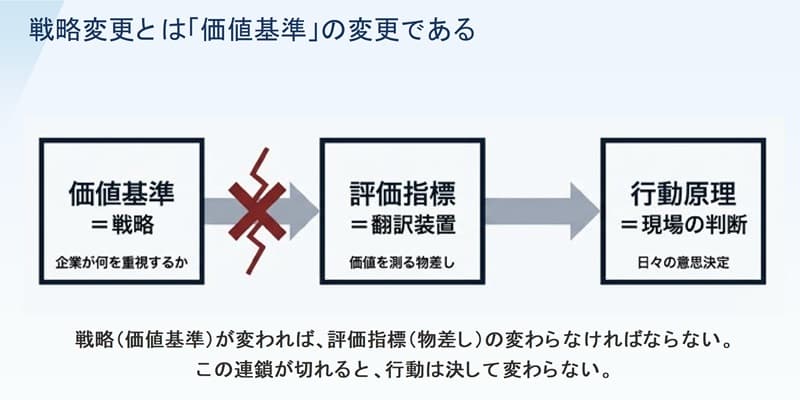

戦略とは「価値基準」のことです。

価値基準が変われば、評価指標も変わる必要があります。現場を最も動かすのはこの評価指標です。

多くの場合、この連鎖が切れているため、現場は動けず、戦略も頓挫します。

2)戦略変更と評価指標の連鎖が切れる理由

では、なぜ「価値基準(戦略)」と「評価指標(物差し)」の連鎖が切れているのか?大きく3つの理由が考えられます。

①評価指標の「慣性」

評価指標には「慣性」というものがあります。つまり、既存の原価計算や管理会計のルールは長年の運用で固定化されているため、評価指標は簡単には変わりません。

②短期数字への「吸引力」

戦略というのは3年後や10年後を見据えた形で発信されますが、現場の社員が見ているのは、今月や来月の数字です。これは「即時性の罠」と言います。短期の議論に引きずられ、未来を見据えた数字を変えられず、戦略が動かなくなります。

③業界構造上の評価の固定化

市場の変化に合わせて戦略を変えたとしても、工場の評価指標が「稼働率」や「製造効率」のまま固定化される傾向にあります。結果的に全体最適を損ない、部門間の活動もかみあわないことになります。

壁の突破:原価管理再構築を阻む5つの壁

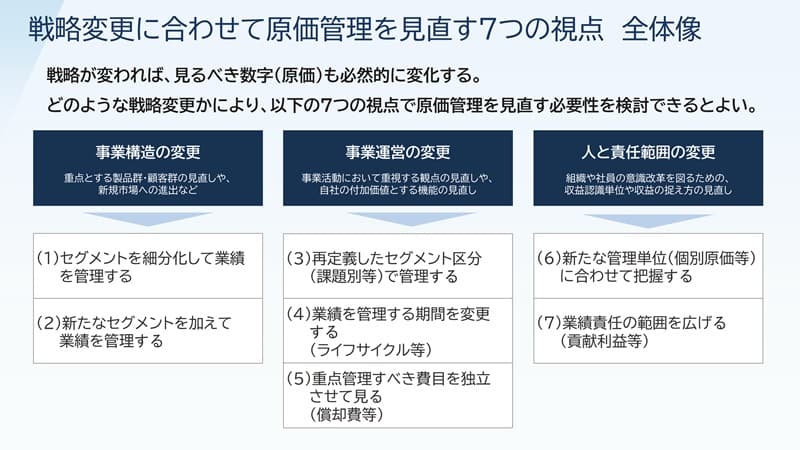

1)原価管理を見直す7つの視点

次に、戦略変更に合わせて原価管理をどう見直すかを考えます。

戦略変更には「事業構造」「事業運営」「人と責任範囲」の3つの変化があり、原価管理見直しの視点は計7つあります。

以下に詳しく説明していきます。

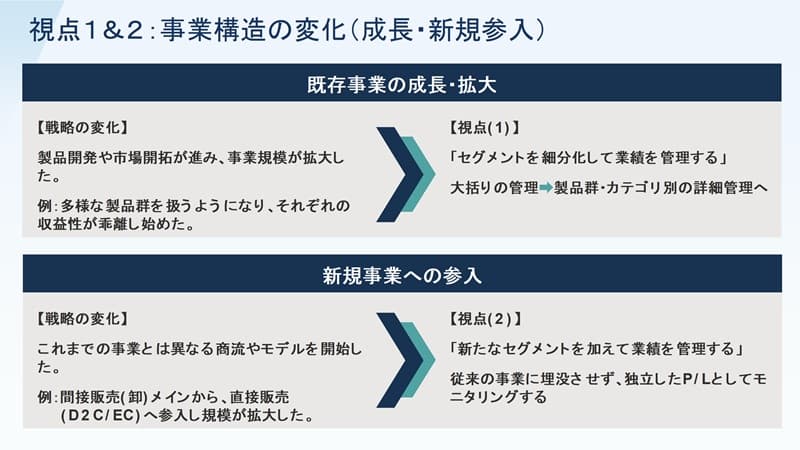

①既存事業の成長・拡大

製品群が多様化すると、セグメントを細分化して業績を管理する必要が生じ、戦略と原価の見方のギャップを埋める必要があります。

②新規事業への参入

新規事業を加えると収益構造が異なるため、新たなセグメントで区別して管理する必要があります。

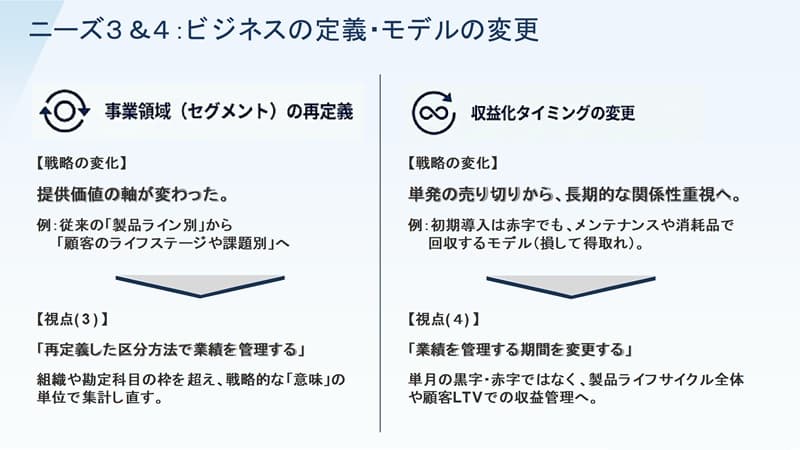

③セグメントの再定義

顧客ニーズに合わせて事業を再編するなら、原価の見方も再定義し、新しい区分で業績を管理する必要があります。

④収益化タイミングの変更

初期赤字を後工程で回収するモデルでは、単月ではなく顧客や製品のライフサイクル全体で評価する必要があります。

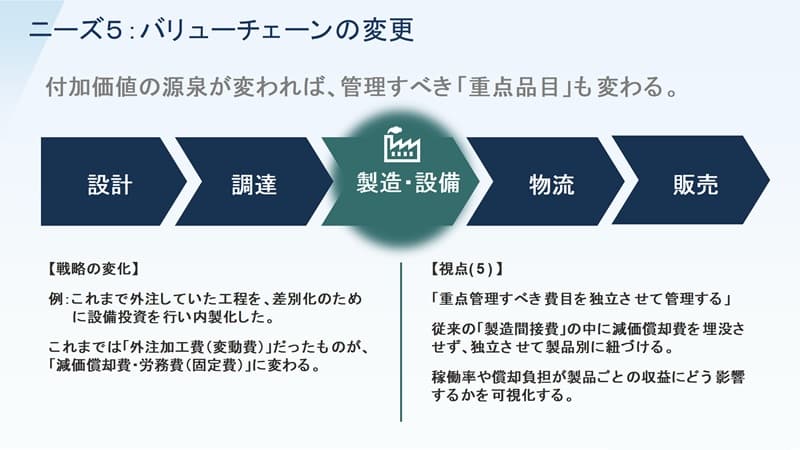

⑤バリューチェーンの変更

外注工程を内製化する際は、比重が高まる減価償却費などを重点管理項目として切り出す必要があります。

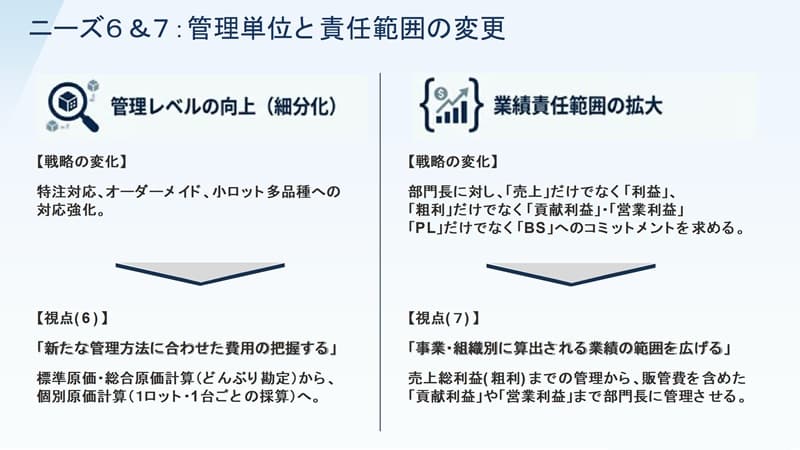

⑥管理レベルの変更

特注や小ロット多品種対応では、一括管理から個別管理への切り替えが必要になります。

⑦業績責任範囲の拡大

売上だけでなく利益やBSまで責任範囲を広げるなら、事業別・組織別に業績を見える化する必要があります。

2)原価管理再構築を阻む5つの壁

この7つの視点で原価管理を見直す際には、さまざまな壁が生じます。ここでは主な5つの壁を解説します。

①業務負荷の壁

原価の見方を変える際、データを細かくしすぎると入力項目が増え、現場の負荷が高まります。無理に進めると、使えないデータが蓄積される恐れがあります。

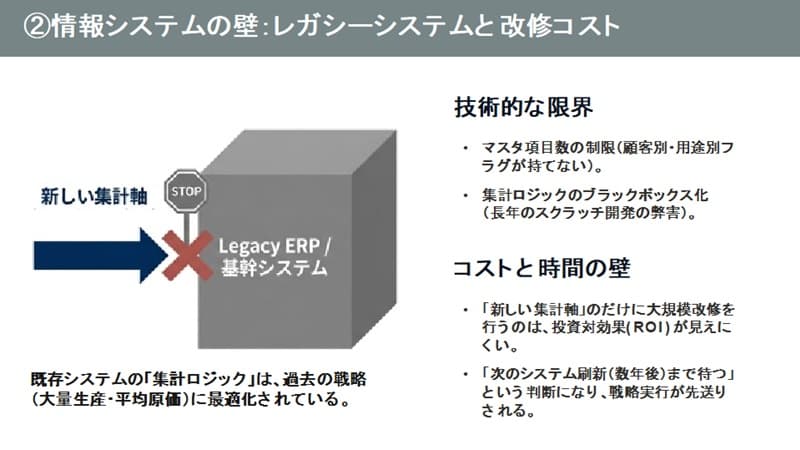

②情報システムの壁

情報システム改修には、マスタ追加や既存ロジックの見直しが必要で、時間とコストがかかり、改革が頓挫しやすくなります。

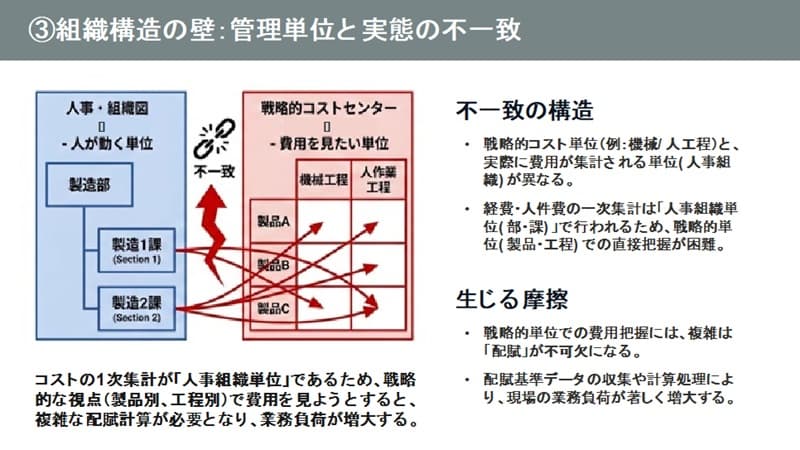

③組織構造の壁

費用を製品別に見るには現場体制と組織を合わせるのが有効ですが、人事構造はすぐには変えられず、改革の壁になります。

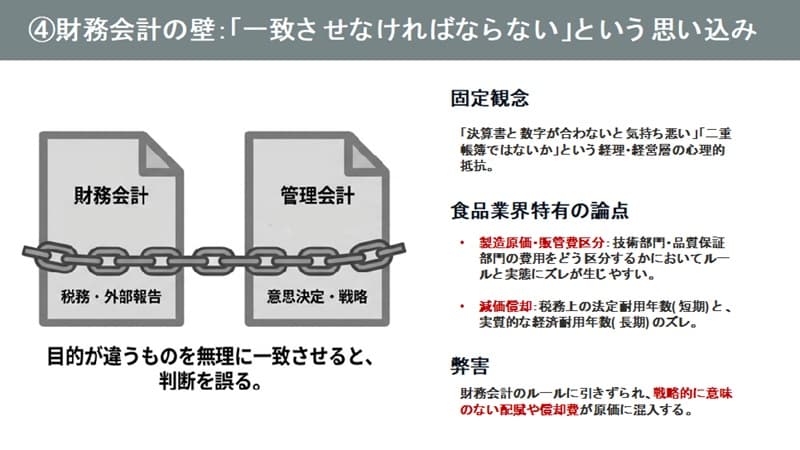

④財務会計の壁

財務会計と管理会計は目的が異なりますが、財務会計への影響を恐れて管理会計の見直しが進まないことがあります。

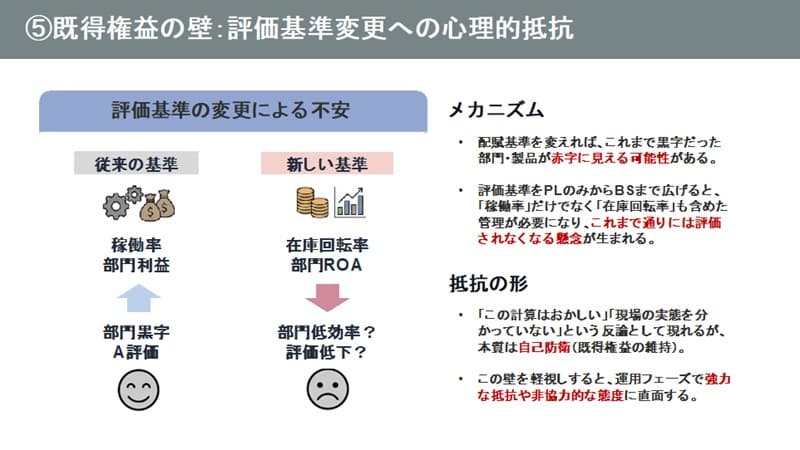

⑤既得権益の壁

評価基準や責任範囲が変わると、不利になる部門が抵抗し、改革の障害になることがあります。

3)壁に対処する4つのパターン

では、これらの壁にどう対処すべきでしょうか。対処パターンとして、以下の4つが考えられます。

(A)回避

(B)妥協

(C)即時解消

(D)段階的解消

「(A)回避」と「(B)妥協」は、壁を無理に越えず、追求範囲を絞る考え方です。妥協では、制約下で効果を最大化する工夫を行います。

「(C)即時解消」と「(D)段階的解消」は、壁を越えないと効果が出ない場合に、すぐ解消するか、適切な時期まで段階的に進める考え方です。

事例を通して4つのパターンを解説します。

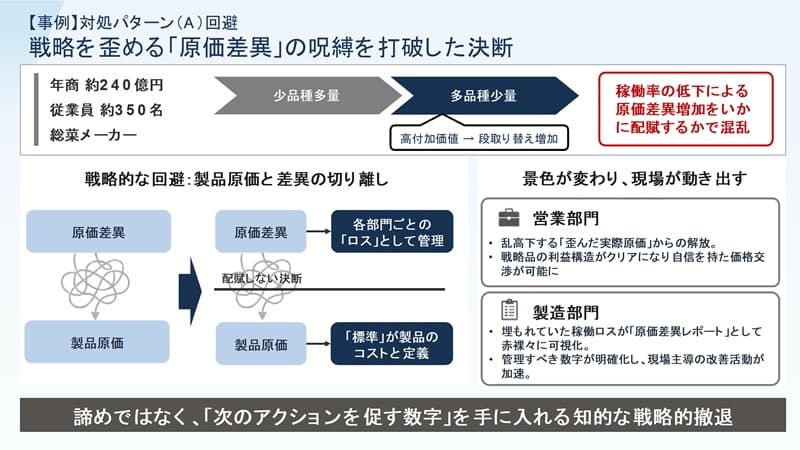

①対処パターン(A)回避

惣菜メーカーの事例です。

多品種・少量化でロット数が増え、稼働率低下によるロスの配賦が混乱しました。そこで、次のアクションにつながらないという理由から、製品別配賦をやめ、部門別ロスとして管理しました。

結果として、製品ごとのロスのばらつきが解消され、営業は売りやすくなり、製造も改善ポイントを把握しやすくなりました。

これは、次のアクションにつながる数字を得るための戦略的な撤退の事例です。

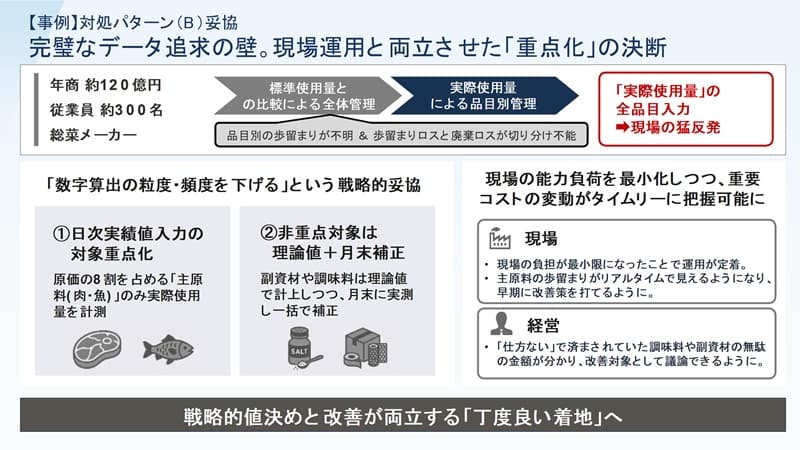

②対処パターン(B)妥協

こちらも惣菜メーカーの事例です。

材料の歩留まりを標準使用量で管理していましたが、品目別に実際値を管理することになりました。ただそのために、調理しながらタブレットに入力する必要があり、現場から猛反発が起きました。

そこで、重点化対象とした材料原価の8割を占める主原料(肉・魚)は計測しますが、副資材や調味料など非重点対象は理論値で計上し、月末に実測し、一括で補正することにしました。

その結果、現場負荷を抑えつつ重点コストを把握でき、早期の改善活動が可能になりました。

完璧さより重点化を優先し、現場運用と経営改善を両立した事例です。

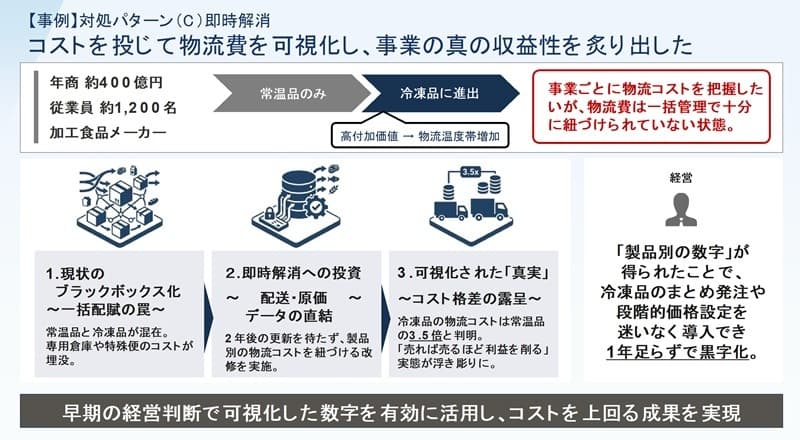

③対処パターン(C)即時解消

加工食品メーカーの事例です。

もともと常温品のみを扱っていましたが、付加価値が高い冷凍品に進出したことで、物流の温度帯が増えました。

それまでは物流費を一括管理していましたが、製品別の物流コストを把握する必要があると判断し、即座にシステム投資を行いました。

その結果、冷凍品の物流コストの大きさが判明し、発注や価格施策を見直して1年足らずで黒字化できました。

早期に意思決定した結果、コストを上回る成果を実現できた事例になります。

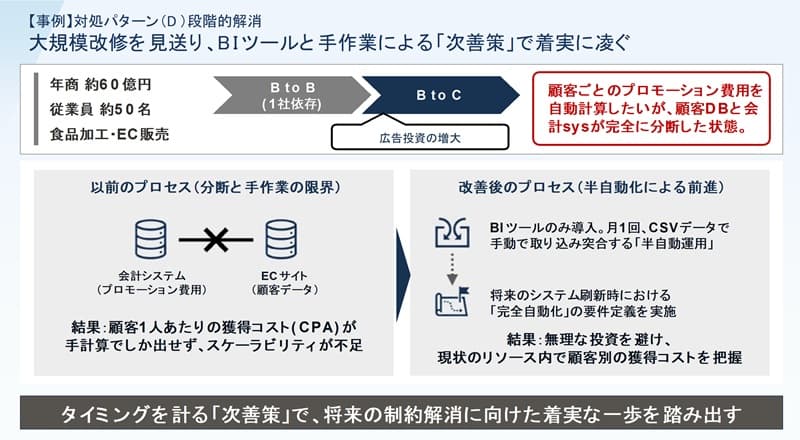

④対処パターン(D)段階的解消

食品加工・EC販売会社の事例です。

BtoB(1社依存)からBtoCに展開するにあたり、顧客ごとのプロモーション費用を算出する必要がありました。本来なら自動計算したいところですが、顧客のデータベースと管理会計のシステムが分断した状態だったため、手計算でしのいでいました。

そこで簡易BIツールを導入し、CSVを月1回手動連携する半自動運用でしのぎつつ、将来の全自動化に向けた要件定義を進めました。

その結果、無理な投資を避けて、現状のリソース内で顧客ごとのプロモーション費用を把握できるようになりました。

次善策をとりながら、将来の制約解消に向けて着実な一歩を踏み出した事例になります。

実践視点:現場を味方につける

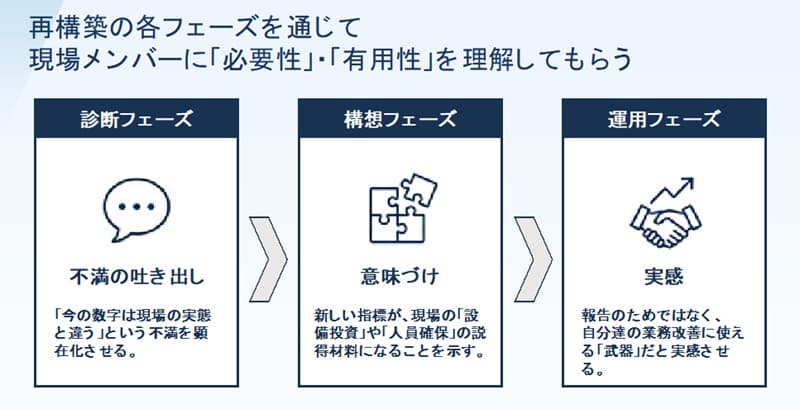

最後に、原価管理見直しを進める際に、現場をどう巻き込むかを考えます。

原価管理の見直しのプロジェクトは、主に「診断フェーズ」→「構想フェーズ」→「運用フェーズ」という3つのフェーズがあります。

重要なのは、各フェーズで現場に「必要性」と「有用性」を理解してもらうことです。

①診断フェーズ

「数字の見方が現場の実態と違う」というメンバーが感じる不満を吐き出してもらいます。そして、新しい指標によりそのギャップが解消されることを認識してもらいます。

②構想フェーズ

新しい指標が、これまで現場が希望しながら承認が得られなかった「設備投資」や「人員確保」を交渉するときの説得材料になることを示します。

③運用フェーズ

数字を報告用ではなく業務改善の武器として使えると実感してもらうことが重要です。

まとめ

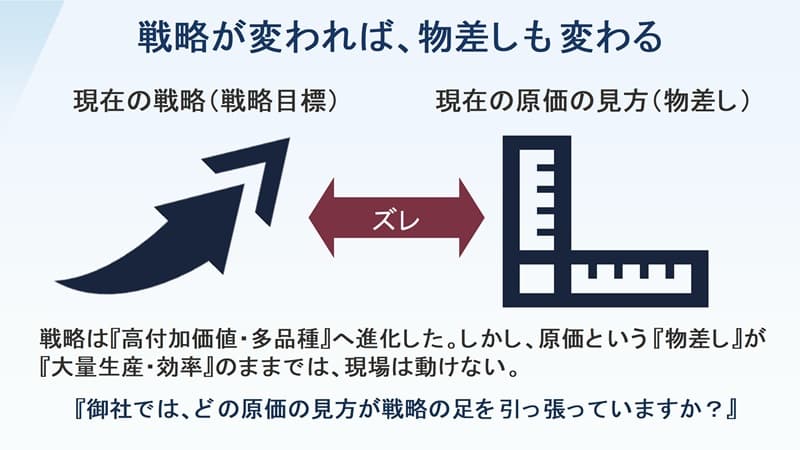

戦略が変われば物差しも変わります。「現在の数字」と「現在の原価の見方(物差し)」の間にズレがないかを解説しました。

戦略が「高付加価値・多品種」へ進んでも、原価の物差しが「大量生産・効率」のままでは現場は動きません。御社の原価の見方が戦略の足を引っ張っていないか、改めて点検いただければと思います。