この記事では、財務会計と管理会計の概要や両者の違いを詳しく比較しながら解説します。企業の健全な運営や意思決定に欠かせない2種類の会計について、基礎から理解を深めましょう。

1.財務会計とは:社外の利害関係者向けの会計

最初に、社外の利害関係者向けの会計である財務会計がどのようなものか、意味や概要、目的を解説します。

財務会計の意味や概要

財務会計とは、社外の利害関係者(株主、債権者、投資家、税務署など)への会計情報提供を目的とした会計の総称です。具体的には、社外向けに企業の財務状況や経営成績を明らかにする決算報告書を作成するための会計となります。

日々の営業取引は、会計システムを通じて商業簿記に基づき記録されるのが一般的です。この商業簿記は、公正妥当と認められる会計基準(GAAP)に従って仕訳され、財務諸表が形成されます。財務会計は、企業外部との信頼関係を構築し、透明性の高い経営実現のために欠かせない会計手法なのです。

財務会計の目的

財務会計の大きな目的は、企業の財務状況や経営成績を第三者に開示することです。外部利害関係者(株主、金融機関、取引先、投資家、債権者、税務署など)が、企業の財政状態(資産や負債など)や経営成績(利益の状況)を客観的に把握でき、投資や取引の意思決定に役立てることが第一義的な目標です。

企業は、法令に基づいて定められた会計基準を遵守し、貸借対照表や損益計算書、キャッシュフロー計算書などを含む決算報告書(財務諸表)を作成・開示します。この財務諸表を通じて、経営情報の透明性を確保し、外部の利害関係者との信頼関係を築くことができます。

2.財務会計が果たす機能

次に、財務会計が果たす情報提供機能と利害調整機能の2つの機能を解説します。

1)情報提供機能

財務会計の情報提供機能とは、株主や投資家、銀行などの利害関係者に対して、企業の営業活動の結果を示した財務諸表を公表することです。この情報開示によって、利害関係者は企業の財務状況や経営成績を把握し、投資や融資の判断材料に活用します。

財務諸表は、公正で信頼性のある意思決定を促す重要な役割を担っています。

2)利害調整機能

財務会計の利害調整機能とは、財務諸表の利用者間の利害を調整し、関係者間の対立を避ける役割を担う機能です。財務諸表は、株主や経営者、債権者など、企業に関連するさまざまな利害関係者が利用します。

財務諸表を通じて、透明性を持って企業の財務状況や経営成績を開示することで、株主と経営者、または株主と債権者などの利害を調整し、双方が納得できる共通の基盤を提供します。この機能により、企業運営における信頼性が高まり、利害関係者間の協力を促進することが可能です。

3.管理会計とは:経営管理目的の社内向けの会計

続いて、企業会計のうち、経営管理目的の社内向けの会計である管理会計とは何か、意味や概要、目的、管理会計を実行するメリットを解説します。

管理会計の意味と概要

管理会計とは、経営判断を行うときに利用する、経営管理のための会計です。主に企業内部での意思決定を支援する役割を担います。英語で「Management Accounting」と呼ばれる通り、経営陣(Management)が経営に関する重要な指標を評価し、適切な戦略を立てるために活用される会計です。

具体的には、事業部門の業績評価や他部門との比較、さらに社内KPIの目標と実績の管理などを定量的に把握するための手法として用いられます。管理会計は、企業内の効率的な運営やパフォーマンス向上に欠かせない重要な会計といえます。

管理会計の目的

管理会計の目的は、経営者や責任者が経営判断を行う際の材料として活用することです。具体的には、現在の自社の財務状況を分析・把握するだけでなく、将来の予測を立てることを支援するものです。

さらに、管理会計は業務の効率化や業績向上を図る手段としても活用されます。これにより、経営資源を効果的に活用し、企業全体の成果を最大化できます。管理会計は経営目標の達成をサポートする重要な役割を担う会計手法です。

管理会計を実行するメリット

管理会計は法的な義務はありませんが、実行することで多くのメリットを得られます。管理会計が整備されている企業は、自社の業績を定量的に把握しやすく、業務改善やコスト削減を効率的に進めることが可能です。また、従業員の評価を数字で公正に行えるため、組織内の透明性と公平性を高める効果もあります。

さらに、しっかりと管理会計を実施している企業は、経営の信頼性が向上し、外部ステークホルダーからの信頼を得やすくなります。管理会計の導入により、企業の成長と持続可能性を支える基盤も強化されるでしょう。

4.管理会計の活用方法

管理会計は、具体的にどのような内容を管理するのか、予算管理と原価管理の活用方法をそれぞれ解説します。

1)予算の管理

予算管理とは、一定期間ごとに設定した予算を目標として企業活動を進めることです。この管理手法によって、企業経営が予算通りに進捗しているかを把握できるようになります。年次予算や月次予算など、対象期間は企業によって多様ですが、多くの企業では月次予算管理が採用されています。

予算管理を行うことで、売上や利益といった目標が明確化され、目標を達成するために必要な人材や資金の規模の把握が可能です。また、予算決定後に実績との比較を行い、必要に応じて改善策を講じることで、効率的な経営が可能となるでしょう。

2)原価の管理

原価管理とは、目標とする原価と実際の原価を比較して差を把握し、適正な原価へ改善する取り組みのことです。特にメーカーや製造業で広く導入されており、原価計算を通じて製品単価やコスト管理が可能となります。

また、原価管理を行えば、損益分岐点を把握し、必要な売上高の設定も可能です。このプロセスにより、経営効率の向上や利益率の改善が期待でき、持続可能な事業運営の実現につながるでしょう。

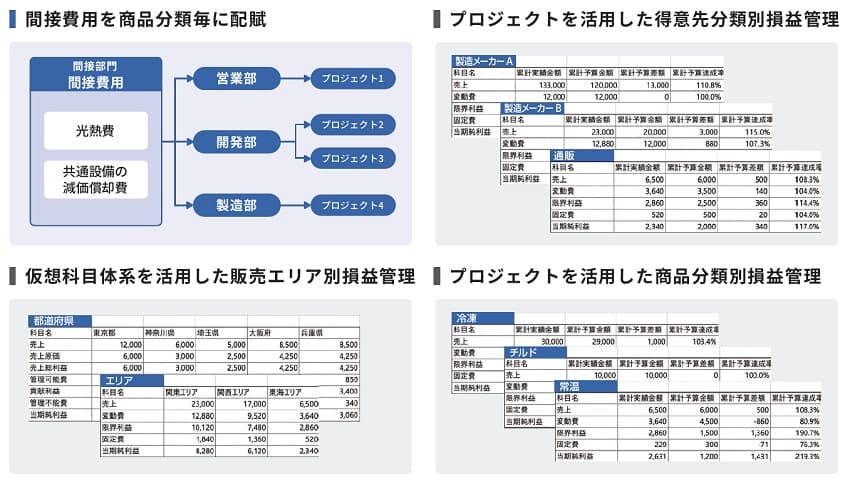

- 管理会計機能の例(スーパーカクテルCore会計)

5.財務会計と管理会計の違い

財務会計と管理会計の最も大きな違いは、財務会計が社外向けの会計で、管理会計は社内向けの会計であることです。そのほかの要点を項目ごとにまとめて違いを比較するので、参考にしてください。

作成する目的

財務会計の主な作成目的は、企業の経済状況を外部の利害関係者である投資家や取引先などに知らせることです。一方、管理会計の主な作成目的は、経営者や管理者が適切に経営判断をするために、経営管理に役立つ資料を提供することです。

つまり、財務会計は外部向け、管理会計は内部向けの情報提供を主眼としている違いがあります。

報告する対象者(利用者)

財務会計は、株主や政府機関、顧客、供給業者、投資家、株式アナリストなど、企業の外部利害関係者を対象に報告されます。一方、管理会計は、経営者や管理者、社内の事業部関係者、経理、営業部門、CFO、取締役など、企業内部の関係者向けに情報を提供するものです。

この違いこそが、それぞれの会計が果たす役割を特徴づけています。

作成義務の有無と対象期間

財務会計は、会社法や法人税法、金融商品取引法などに基づいた作成が義務付けられており、一般的に1年を会計期間とします。上場企業では四半期や半年ごとの報告が求められ、公認会計士による監査も義務です。

管理会計は各企業が任意で行うもので、日次、週次、月次など自由に対象期間を設定できる柔軟性があります。

書式と単位

財務会計は、決算報告書や財務諸表など、会社法や会計基準に則った一定の書式で作成され、単位は基本的に「円」が用いられます。

管理会計は書式が任意で、経営判断に役立つようにレポートや資料として柔軟な書式で作成されます。単位も多様で、重さや容量など、目的に応じた集計単位が利用可能です。

担当する部署と主な業務

財務会計は主に経理部や財務部、会計部が担当し、経理業務や財務業務を通じて財務諸表の作成や報告を行います。管理会計は経営企画部や戦略部が中心となり、予算管理や原価管理を通じて経営判断を支援します。

ただし、小規模な企業では、同じ部署や役員が財務会計と管理会計を兼務し、財務情報の記録・報告と経営分析・意思決定を一括して行うこともあるでしょう。

6.財務会計と管理会計の共通点

財務会計と管理会計はどちらも企業の会計情報を扱い、それに基づいて意思決定をサポートする重要な役割を担っています。企業全体の経済活動や事象を測定・記録し、それを管理・報告する点は双方に共通です。

また、簿記によって記録された帳簿を基に作成されるため、経済活動の実績数値部分は同じ情報を使用しています。これらの共通点により、企業の透明性や経営効率を高める仕組みが構築されているといえるでしょう。

7.まとめ

財務会計と管理会計の最たる違いは、財務会計は社外の利害関係者向けの会計で、管理会計は経営管理目的の社内向けの会計であることです。

内田洋行では、1997年より中堅・中小企業向けの製販一体型統合パッケージ「スーパーカクテル」でお客様の業務改善をお手伝いしています。発売以来450業種6,500本の出荷実績を誇るスーパーカクテルは、使いやすさを追求し、業務の効率化や自動化を支援する機能を提供しております。会計管理システムの導入を検討している方は、ぜひ内田洋行にご相談ください。

- 著者武田 尚子

- 株式会社内田洋行 情報ソリューション事業部

- 著者武田 尚子

- 株式会社内田洋行 情報ソリューション事業部

入社後、全国の販売パートナーを通じスーパーカクテルの拡販に従事。さまざまな業種のお客様の業務改善提案に携わる。2020年より営業経験を活かしてデジタルマーケティングおよびインサイドセールス業務に取り組んでいる。

関連記事

お役立ち資料