本記事では、原価管理の概要と製造業が直面しやすい課題、そして効率的に改善するための具体的な方法を解説します。

スーパーカクテルについてはこちら

食品業の課題解決のヒントはこちら

化学品業の課題解決のヒントはこちら

調査レポート「プロセス型製造業の87.4%が実感する“原価高騰”原価管理の課題を解決し、原価高騰への対応を進める方法を考察」

1.原価管理とは?

原価管理とは、製品やサービスを生み出すために必要となる全てのコストを把握し、目標とするコスト水準を維持・改善していく取り組みのことです。材料費や人件費、経費などの要素をもとに、製造やプロジェクトの完了までにかかるコストを計算・分析・管理する一連のプロセスを指します。

原価や原価率の目標を立て、実績との差異及びその原因を調査してPDCAサイクルを回すことで、利益率の向上や経営判断の精度を高めることが可能です。また、原価の妥当性を検証し、コストの構造を見直すことでリスク管理にもつながります。

2.原価管理の重要性

原価管理は、単なるコスト削減の手法ではありません。企業の利益を最大化し、競争力を維持するために重要な役割を持ちます。製造に直接関わる材料費だけでなく、労務費や経費なども含めて総合的に管理することで、どこにムダがあるのかを明確にし、効率的な運営につなげられます。

損益分岐点の把握によって、利益目標を達成するために必要な販売量や生産量を具体的に設定できる点も大きなメリットです。売上を拡大しつつコストを適正化することで、企業価値を着実に高められます。

3.製造原価とは?

製造原価とは、製品を作るためにかかる全てのコストです。一般的に「材料費」「労務費」「経費」の3つに分類されます。

1)材料費

材料費とは、製品を生産する際に使われる原材料や資材、部品などのコストのことです。また、材料費は「直接材料費」と「間接材料費」に分けられます。

直接材料費は、製品1つごとに使用量や金額を明確に特定できる材料のことです。たとえば、原料や主要部品が該当します。

一方の間接材料費は、製品ごとの割り当てが難しい材料を指し、塗料や接着剤といった補助的な素材や、潤滑油や洗浄剤などの消耗品が含まれます。

2)労務費

労務費とは、製品を作るために携わる従業員に支払われる賃金などの人件費のことです。時給・日給・残業代といった直接的な給与のほか、各種手当も含まれます。また、労務費も「直接労務費」と「間接労務費」に分けられます。

直接労務費は、部品の加工や製品の組立など、製造作業に直接関わる人にかかる賃金です。一方、間接労務費は、生産管理や品質管理など、製造を支える人にかかる賃金を指します。

3)経費

経費とは、製品の製造に関わるさまざまな間接的コストのことです。機械を動かすための電気代や作業場で使う消耗品、工具や設備の減価償却費などが対象です。

経費は「直接経費」と「間接経費」に分けられ、直接経費には特定の製品の製造に直接関係する外注費などが含まれます。一方の間接経費は、水道光熱費や機械のメンテナンスコストなど、製造全体にかかるコストが該当します。

4.標準原価と見積原価の違い

製造業で原価管理を行う際には、「標準原価」と「見積原価」の特徴を理解しておくことで、より正確なコスト管理や経営判断ができます。目的や使い方の違いを見ていきましょう。

標準原価(予定原価)

標準原価(予定原価)とは、材料費や作業時間などを詳細に設定して予測した原価です。製品を製造する前に、通常の作業条件や過去の実績、統計データなどを用いて算出します。あくまで「想定される原価」を示す基準値であり、現場で実際にかかった費用とは一致しない場合もあります。

現場で実際にかかった費用は実際原価といい、製造後に実際に使用した材料費や作業実績をもとに計算された原価です。標準原価を基準に実際原価を分析すれば、生産工程の効率やムダを正確に把握でき、改善策の検討や計画の精度向上につながります。また、実際原価を踏まえて標準原価を見直すことで、標準原価の精度が上がり、経営判断にも役立ちます。

見積原価

見積原価とは、将来の製造で必要となるコストを予測した原価です。製造を行う前に、類似製品の実際原価、設計図や構想図を用いて算出します。

見積原価の特徴は、新製品開発や計画段階でのコスト管理、価格設定や経営判断に役立てられる点です。類似製品の実績に加え、ベテランの経験や判断を活用して、材料費や労務費、経費を総合的に見積もります。

5.製造業における原価管理でよくある課題

製造業における原価管理にはさまざまな課題があります。ここでは、その中から3つの課題について解説します。

1)品質と納期対応を優先してしまう

原価管理では、リアルタイムでのデータの把握が重要とされます。しかし、製造現場は品質の確保と納期を守ることに追われており、原価管理にまで手が回らないことも少なくありません。

また、製品の品質を維持するためには、材料の管理や製造工程の監視、検査やテストなどの間接的なコストも多くかかります。そのため、品質を損なわずに効率的なコスト削減策を見つけることは容易ではありません。

2)労務費や間接費を正確に把握できていない

正確な作業実績をリアルタイムで把握することが難しく、直接材料費や直接経費は集計できても、労務費や間接的なコストは正確に把握できていないことがあります。

原価管理には材料費・労務費・経費など多くの要素が絡むため、情報の収集やデータ入力が必要です。不正確なデータはコスト計算の誤りにつながり、最終的には誤った経営判断を招くリスクもあります。

3)専門知識を持った人材がいない

原価計算やデータ分析の精度を高めるためには、専門的な知識と経験を持った人材が欠かせません。原価管理に必要な人材が不足している場合、データ収集や分析が不十分になり、正確な原価管理が困難になるでしょう。

6.製造業の原価管理を成功させるポイント

製造業で原価管理を効果的に進めるには、正確なコスト把握と継続的な改善が重要です。

原価データを可視化する

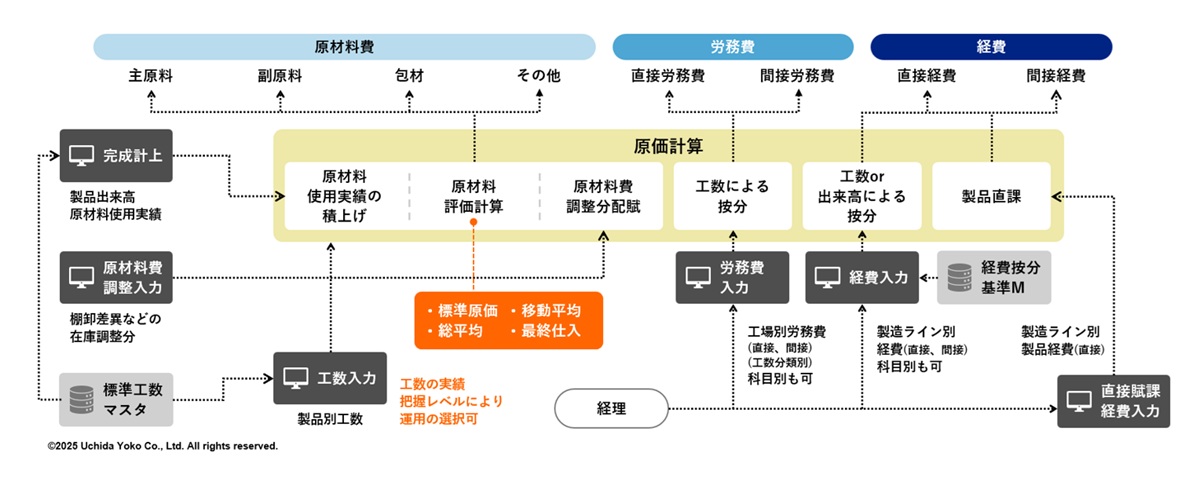

原価を正確に管理するためには、原価データの可視化が欠かせません。データの可視化によって、ムダな工程やコストの偏りを早期に発見し、迅速な改善が可能になります。

可視化するためには入力が必要ですが、より正確且つ現場負荷を少なく入力できる環境を整える必要があります。例えば、使用材料は、製造ラインで秤量時に自動でデータ取り込みする。労務費計算の元となる工数は、タブレット端末を使って作業の開始・終了を入力することで工数計算を行うなどです。

PDCAサイクルを活用する

原価管理を継続的に改善するには、PDCAサイクルの活用が効果的です。PDCAとは、計画(Plan)・実行(Do)・確認(Check)・改善(Action)の4段階を繰り返す手法で、業務品質や効率の向上に役立ちます。

標準原価と実際原価との差を分析して工程やコスト構造を見直すことで、より精度の高い原価管理が実現できます。

7.原価管理機能を備えた生産管理システムの導入がおすすめ

原価管理を効率化するためには、原価管理機能を備えた生産管理システムの導入がおすすめです。材料の使用量や作業工数など、現場の状況をデータで把握できるため、より正確な原価計算が可能となり、経営判断のスピードと精度が格段に向上します。ここでは、生産管理システムを導入するメリットを3つ解説します。

▼プロセス型製造業向け基幹システム導入事例(コスメサイエンス様)

秤量・投入ミスの可能性を大幅に削減し原価の正確な把握も同時に実現

1)リアルタイムに実績を把握できる

生産管理システムを導入すると、工数や原料使用実績、製造、出荷の状況を部門に関係なく詳細且つリアルタイムに把握できます。進捗や稼働率の可視化で早期に指示を出せるため、納期遅延の防止が可能です。また、部門間の連携が改善することで、生産性の向上やムダなコストの削減にもつながります。さらに、在庫や資材の状況も把握でき、原価管理だけでなく在庫管理の精度も高まります。

2)作業負担を減らすことができる

生産管理システムによって、原価計算に必要な各種実績情報を手作業で収集、確認する手間を大幅に削減できます。タブレットやハンディターミナルなどの機器と合わせて利用することで、手書きや手入力に頼らずデータを自動で入力できるため、ミスの防止や管理の効率化にもつながります。

また、従業員同士が同じ情報を共有できる環境が整うことで、業務の分担や引き継ぎもスムーズになり、現場全体の作業負担を軽減可能です。

3)不良率を明確にできる

生産管理システムは原価管理機能が備わっている以外にも、製造の実績を詳細に入力することにより、不良の発生状況や原因を正確に把握可能です。経験や勘に頼りがちな工程も可視化でき、作業内容を標準化して全員に共有できるため、原価の改善だけでなく製品品質の改善に直結します。

業務の標準化が進むことで、誰でも同じように作業できるようになり、安定した品質を維持しやすくなります。その結果、製品の信頼性向上やムダなコストの削減にもつながります。

8.まとめ

製造業における原価管理では、品質と納期の確保や専門知識を持った人材の不足など、日々多くの課題があります。これらの課題を解決し、原価管理の精度を高めるには、生産管理システムの活用が有効です。

内田洋行は、純国産初のオフィスコンピューター「USAC」発売以来、50年以上にわたりICTを通じて中堅・中小企業の業務改革を支援してきました。製造業特有の多品種少量生産、短納期対応、在庫最適化といった課題にも柔軟に対応できるシステムを提供し、運用のしやすさにもこだわっています。原価管理の効率化なら、内田洋行にお任せください。

スーパーカクテルについてはこちら

食品業の課題解決のヒントはこちら

化学品業の課題解決のヒントはこちら

調査レポート「プロセス型製造業の87.4%が実感する“原価高騰”原価管理の課題を解決し、原価高騰への対応を進める方法を考察」

- 著者石井 陽子

- 株式会社内田洋行 情報ソリューション事業部

- 著者石井 陽子

- 株式会社内田洋行 情報ソリューション事業部

入社後、全国の販売パートナーを通じスーパーカクテルの拡販に従事。さまざまな業種のお客様の業務改善提案に携わる。2020年より営業経験を活かしてデジタルマーケティングおよびインサイドセールス業務に取り組んでいる。

関連記事

お役立ち資料