第3回では、原価管理再構築を進めようとしたとき、多くの企業が直面する「5つの壁」を整理しました。

業務負荷、情報システム、組織構造、財務会計、既得権益。

これらは、現場や管理部門の努力不足によって生じるものではありません。むしろ、これまでの経営環境では合理的だった前提が、現在の戦略とは噛み合わなくなっていることの表れだと言えます。

では、こうした壁に直面したとき、企業はどのように原価管理再構築を前に進めればよいのでしょうか。

重要なのは、「すべての壁を一気に壊そうとしない」ことです。

本稿では、原価管理再構築における対処の考え方を整理したうえで、

どの壁は“段階的に解消すべきか”、どの壁は“今すぐ打破すべきか”という視点から、実践的な戦略を考えていきます。

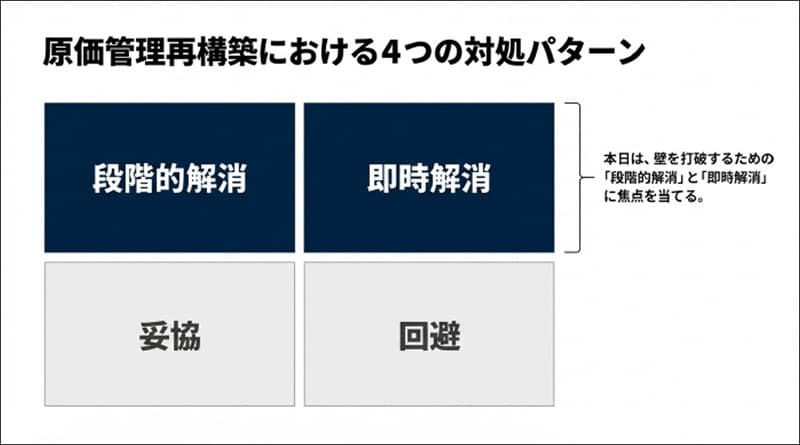

原価管理再構築における4つの対処パターン

原価管理再構築に向き合う際の対処の仕方は、大きく4つに整理できます。

1つ目は「段階的解消」。

将来のシステム更新や組織改編を見据え、時間をかけて壁を越えていく方法です。

2つ目は「即時解消」。

経営判断によって、今すぐ壁を壊さなければ戦略が前に進まない領域です。

3つ目は「妥協」。

本来は変えたいが、現時点では制約が大きすぎるため、粒度や範囲を意図的に抑える対応です。

そして4つ目が「回避」。

戦略上、重要度の低い領域については、原価の見方そのものを変えないという判断です。

第4回で中心的に扱うのは、このうち「段階的解消」と「即時解消」、

すなわち壁を“打破”するための考え方です。

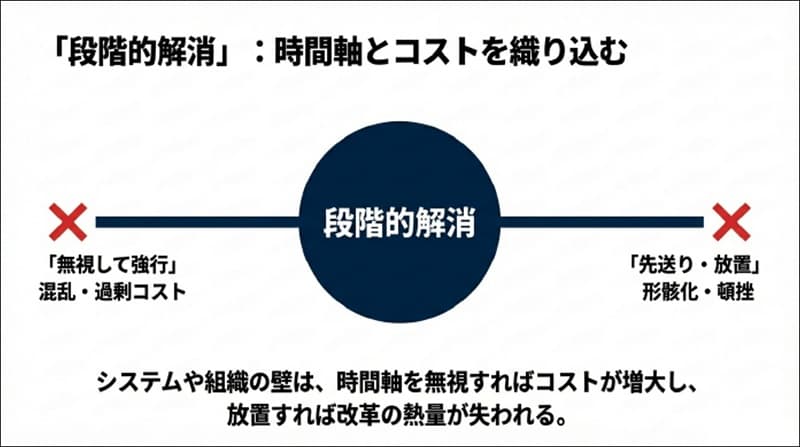

「段階的解消」――時間軸とコストを織り込んだ原価管理の設計

すべての壁が、今すぐ壊せるわけではありません。

特に、情報システムや組織構造に関わる壁は、時間軸を無視して進めると、かえって混乱や過剰なコストを招きます。

多くの企業では、基幹システムや生産管理システムについて、

数年単位での定期的な刷新タイミングが存在します。

この刷新タイミングに合わせて原価管理の見直しを行えば、追加コストを抑えながら、必要な管理粒度を実装できる可能性があります。

一方で、その前提を無視し、戦略変更のたびに大規模なシステム改修を行おうとすると、想定以上のコストが発生します。

その結果、「原価管理再構築の必要性は理解しているが、コストが見合わない」という判断に至り、プロジェクトそのものがとん挫してしまうケースも少なくありません。

逆に、「次のシステム刷新までペンディングにしよう」と判断したものの、

時間が空くことで当初の問題意識が薄れ、気づけば議論自体が下火になり、結局実施されなかった、という失敗も多く見られます。

段階的解消の本質は、こうした両極端を避けることにあります。

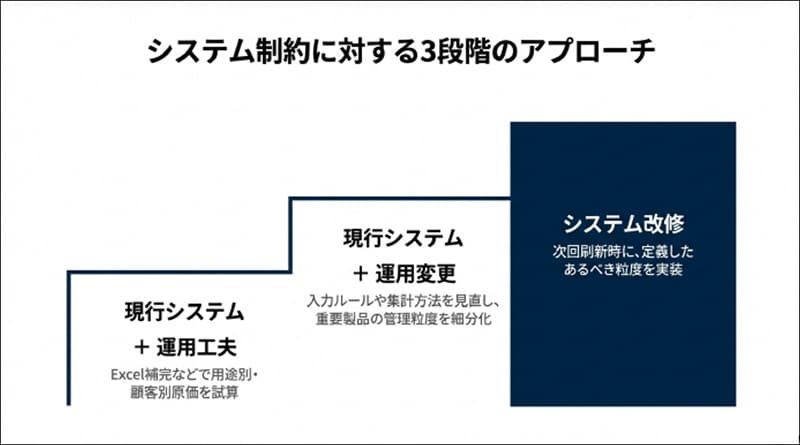

例えばシステム制約の場合、対応は次の3段階に整理できます。

まず、現行のシステム・運用のままで実現可能な対応。

既存データを活用し、Excel等で補完することで、用途別・顧客別の原価を試算する、といった取り組みが該当します。

次に、現行システムのまま、運用を変更することで実現可能な対応。

入力ルールや集計方法を見直し、戦略上重要な製品や用途に限って管理単位を細かくする、といった工夫が考えられます。

そして、システム改修を前提として最終的に目指す対応です。

次回の刷新タイミングを見据え、どの粒度・どの原価の見方を実現したいのかをあらかじめ定義しておきます。

重要なのは、この3つを切り分けたうえで、

「いつまでに、どの対応を実現するのか」を、コストと効果の見合いで設計することです。

完璧を一気に目指すのではなく、戦略上の優先度に応じて段階を踏む。

これが、段階的解消の実践的な意味です。

「即時解消」――経営判断で突破すべき壁

一方で、段階的な対応では戦略が前に進まない領域も存在します。

代表的なのが、財務会計の壁や既得権益の壁です。

例えば、「この原価の見方を導入すると、財務会計に影響が出てしまうのではないか」という不安から、

管理会計として本来必要な数字を持てないケースは少なくありません。

しかし、管理会計は意思決定のための道具であり、財務会計とは目的が異なります。

どの数字を使って判断するのかは、最終的には経営の責任領域です。

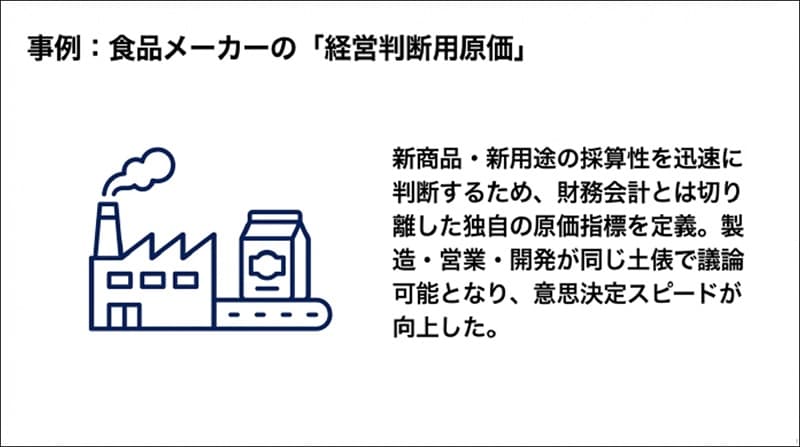

ある食品メーカーでは、新商品・新用途の採算性を迅速に判断する必要性から、

財務会計上の評価とは切り離した「経営判断用原価」を明示的に定義しました。

この数字を用いることで、製造・営業・開発の議論が同じ土俵に乗り、意思決定のスピードが大きく向上しました。

既得権益の壁についても同様です。

原価の見方が変わることで、評価や責任の所在が変わる以上、部門間の利害調整を現場任せにしていては改革は進みません。

「この原価の見方で評価する」「この数字で意思決定する」と経営が明確に示すこと。

これが、即時解消が求められる壁に対する唯一の突破口です。

打破だけが答えではない

第4回では、原価管理再構築の壁を「打破」する戦略として、

段階的解消と即時解消を中心に見てきました。

しかし、すべての壁を打破することが正解とは限りません。

どこまでやるのか、どこから先はやらないのか。

その判断もまた、戦略の一部です。

次回(第5回)では、ここで触れた「妥協」や「回避」に焦点を当て、

原価管理を現実的に“着地”させる考え方を整理します。

やりすぎない原価管理とは何か。

その実践的な意味を、引き続き考えていきます。

第5回の記事はこちら>>