【内田洋行ITフェア2019in東京】 経理マン必見!経営に役立つ「管理会計」

経理の仕事は、外部利害関係者向けに適正な財務諸表を作成する「財務会計」が基本となりますが、経営者や管理者向けに意思決定に役立つ会計情報を提供する「管理会計」への期待も高まっています。本セミナーでは、事業計画の策定や損益分岐点分析などの管理会計の基本について、中小企業の実践事例を交えて解説いただきます。

目次

- 管理会計の概要

- 管理会計の手法あれこれ

内田洋行ITフェア2019 in 東京にて

経理の仕事は、外部利害関係者向けに適正な財務諸表を作成する「財務会計」が基本となりますが、経営者や管理者向けに意思決定に役立つ会計情報を提供する「管理会計」への期待も高まっています。本セミナーでは、事業計画の策定や損益分岐点分析などの管理会計の基本について、中小企業の実践事例を交えて解説いただきます。

内田洋行ITフェア2019 in 東京にて

|

アクタス税理士法人 東京と大阪を中心に5拠点、総勢約150名で構成する会計事務所グループ「アクタス」の代表を務める。税理士は、「接客・サービス・コンサル業」であるという考えにもとづき、いつもお客様の立場になって徹底的に考え、経営視点でのコンサルティングを提供している。セミナー講師も数多く行っており、受講者目線で、わかりやすく丁寧な解説には定評がある。 |

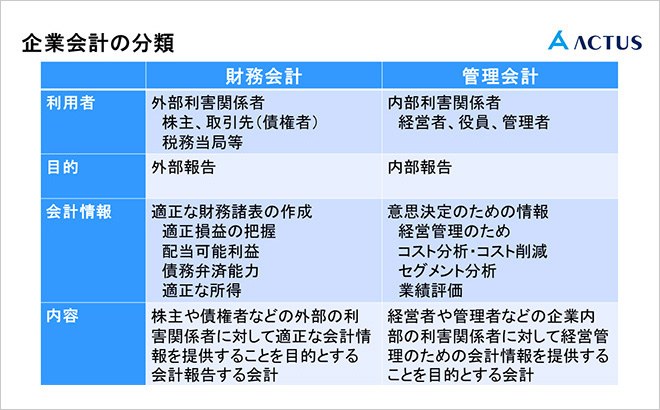

会社はそもそも「誰のために」「何のために」決算書を作り、報告するのでしょうか。

まず思いつくのは、株主総会で報告する、すなわち株主のためでしょう。次に、経営者のため、金融機関のため、取引先のため、税務署のため、役員のため……。いろいろありますが、大きくは「外部のため」「内部のため」に分けられます。

このうち、主に会社外部の人に経営状況を報告するために決算書を作成するのが「財務会計」です。一方、内部の人の意思決定のために作成するのが「管理会計」です。

外部の人のために作る財務会計は、他社との比較判断などにも使えるよう、一定のルールに基づいて作成します。すべての会社は会社法に基づいて、また上場企業や金融商法取引法開示会社であれば金融商品取引法、中小企業は中小企業会計指針に基づいて作成する必要があります。海外からの投資がほしい場合などは国際会計基準も考慮します。

一方、内部のための管理会計では、経営判断や意思決定に役立てばよいため、特にルールはありません。「意思決定の役に立つ」形式であれば各社各様でいいのです。

いわゆる「決算書」にはいろいろな種類があります。財務会計では、貸借対照表、損益計算書がその代表です。これらは管理会計にも関係するものなので、それぞれの決算書について簡単に説明しましょう。

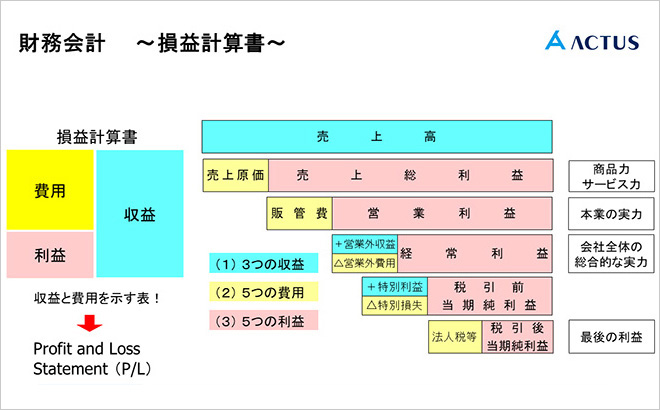

■損益計算書…P/L(Profit and Loss Statement)

損益計算書は、収益・費用・利益という3つの要素で構成されています。損益計算書は会社が儲かったのか損をしたのかがわかる、経営の成績表ともいえる書類で、収益性の分析につかう事ができます。

損益計算書を使って収益性の分析をする場合、売上を100にしたときの利益率を算出します。なお、利益には次のようなものがあります。

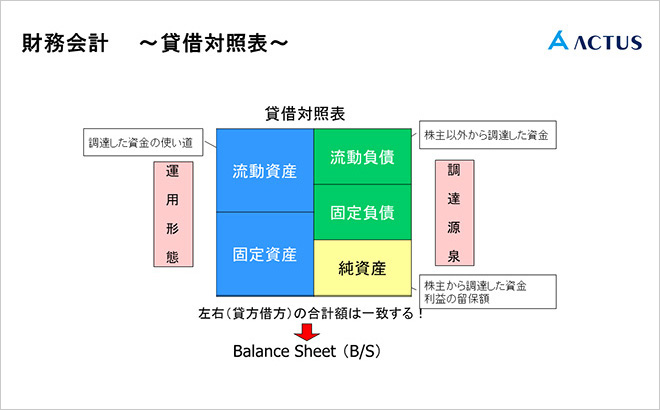

■貸借対照表…B/S(Balance sheet)

貸借対照表は、「資産」「負債」「純資産」で構成されます。さらに資産と負債は、それぞれ1年という基準で流動と固定に区分して表示されます。

貸借対照表を見れば、会社の財産がどれだけあるのか、またその財産がどのようにしてまかなわれているのかが明確になります。この貸借対照表の四角形の大きさを見て、経営の安全性の分析を行うのです。これについては後程詳しくご説明します。

以上のように、財務会計の決算書は、会社の経営状況を分析するための基礎資料となり、管理会計と常に連動させることが可能なのです。

管理会計とは、過去の財務データを分析して将来を予測し、経営の意思決定、コスト管理や業績評価に役立てるものです。

管理会計という言葉は「management accounting」を和訳したものですが、経営者の意思決定に必要な情報を提供するという意味では、「戦略会計」「成長会計」と呼んだほうがいいのではないかと私は考えています。

管理会計のルールは特にありませんが、経営者の意思決定に役立てることが目的なので、経営者や管理者の目的によって分析手法や成果物が異なってもかまいません。

管理会計で重要なのは、PDCAを回していくこと。P(Plan):事業計画を策定→D(Do):具体的かつ確実に実行→C(Check):計画と実績を対比し比較評価→A(Act):問題を改善する→そしてまたP(Plan)へ…。この循環が管理会計の基本となります。

■企業理念を確立する

管理会計に取り組む前に手がけたいのが、企業理念や価値観を明確にすることです。企業理念が固まれば、会社の各部門が同じ方向に向かって成長戦略、事業戦略を練ることができます。

同時に、会社の価値の検証をしていく必要があります。会社の価値、会社の強み・弱みは何か。SWOT分析などで検証していくとよいでしょう。

■商品戦略を描く

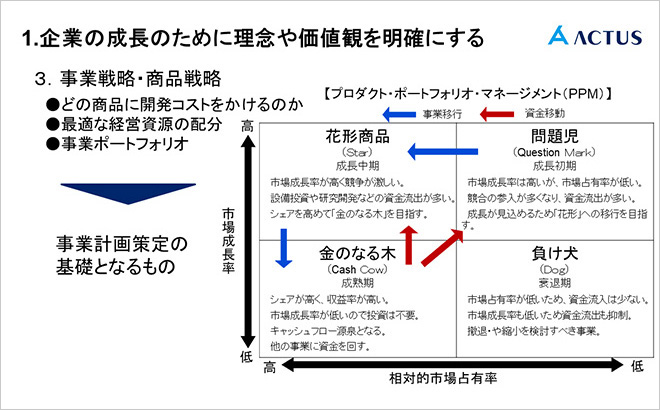

事業計画を立てるには、自社の商品や事業の位置づけを分析し、どれに開発コストを投じるかという「事業ポートフォリオ」(経営資源の配分方法)を検討する必要があります。

事業ポートフォリオの検討手法としては、PPM(Product Portfolio Management)が有名です。縦軸が市場成長率、横軸が相対的市場占有率の図の中に自社商品を落とし込み、成長率も市場占有率も高い「花形商品」、市場成長率は高いが市場占有率の低い「問題児」、市場成長率は低いが市場占有率の高い「金のなる木」、市場成長率も市場占有率も低い「負け犬」に分類するのです。

それをもとに、「負け犬」に分類された事業は撤退または縮小、資金を「金のなる木」から「花形商品」や「問題児」に移動させるといった判断ができます。この判断が事業計画策定の基礎となるのです。

■経営改善をめざす中長期計画を立案

管理会計におけるPDCAサイクルで、P(Plan)にあたるのが事業計画の策定です。事業計画にもいろいろな種類がありますが、特に作りたいのが中長期の計画と単年度の計画です。

中長期計画は、経営改善や事業の再構築を目指す経営改善計画ともいえるものです。

立案する際に重要なのが現状分析です。きちんと現状分析して会社の問題を把握する。そのうえで行動計画(アクションプラン)を作りましょう。

■1年間の羅針盤となる単年度計画

単年度計画は中長期計画を1年単位に落とし込んだものです。

忘れてはならないのが、年単位の資金計画も立てておくこと。1年間、どのような戦略で売上を確保するのか、その際の経費はどうするかなど、数値を見える化しておきましょう。

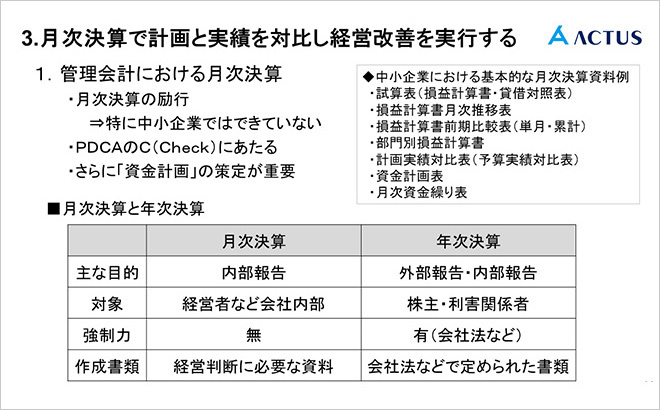

■計画が実行されたかC(Check)するための月次決算

事業計画の策定の次は、PDCAのD(Do)、経営を実行します。実行の結果は、決算で実績の数値を把握し、計画数値と対比します。これがC(Check)にあたります。特に、月次決算で計画と実績をチェックしていくことが非常に重要です。

月次決算には、年次決算の業務を平準化する、税務対策を早めに検討できるといった効果もあるので、中小企業においても積極的に取り組んでほしいところです。

■経理における月次決算のポイント

経理にとって月次決算は、毎月の締日後に業務が集中する、役員会や経営会議までに報告資料の作成が求められスケジュールがタイトになる、といった課題があります。

そのため、業務を標準化し生産性を向上させることが必要です。たとえば、財務会計から連動して管理会計の資料を作れる会計システム(「スーパーカクテルCore会計」の管理会計機能など)を活用するのもおすすめです。

管理会計のC(Check)にあたっては、損益を細分化して分析するべきです。それには、次のような方法があります。

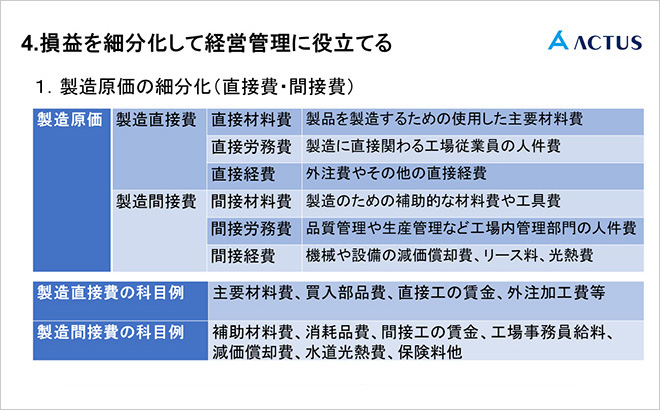

■製造原価の細分化(直接費・間接費)

財務会計では、製造原価の内訳は「材料費」「労務費」「経費」に区分されます。一方、管理会計において、製造原価を細分化する際は、「直接費」と「間接費」に分類します。

事業計画の段階から原価を直接費・間接費に分けて設定し、後日その達成度を見ると、合計金額で比較するよりも問題点が見つけやすくなります。

費用の細分化および再編成(変動費・固定費)

管理会計で費用を細分化して分析する際は、各種費用を変動費と固定費に分解して検討します。たとえば、[売上高−変動費]で、限界利益が計算できます。限界利益は、固定費の回収に貢献することから「貢献利益」ともいわれます。固定費がきちんとまかなえているかどうか判断できます。

なお、変動費と固定費に分解する方法はいくつかありますが、勘定科目ごとに振り分ける「勘定科目法」が、経理にとっては負担軽減となるでしょう。

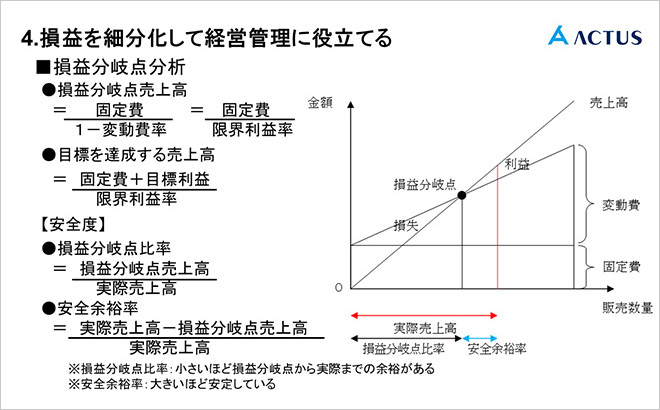

■損益分岐点分析を行う

変動費と固定費の合計額が総コストです。この総コストをまかなえる売上が「損益分岐点売上高」になります。損益分岐点売上高は、まず総コストを変動費と固定費に分けた後、下図の方法で算出します。

実際の売上高が損益分岐点を超えている場合に、どの程度安定しているかを見る指標が「安全余裕率」です。安全余裕率は、[(実際売上高-損益分岐点売上高)÷実際売上高]で算出します。安全余裕率が大きいほど、実際売上高が損益分岐点を大きく超えているわけですから、経営の安全性が高いと判断できます。

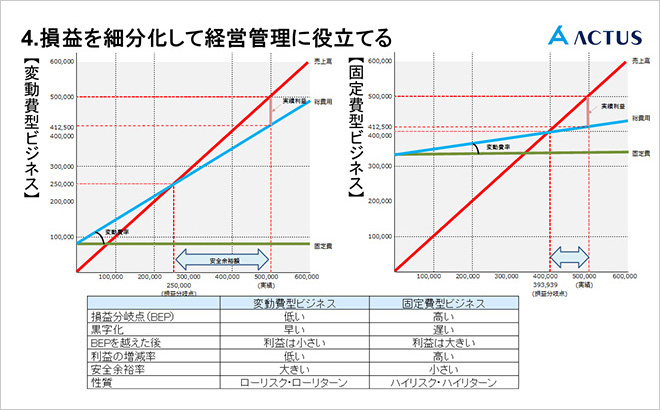

■変動費型ビジネスと固定費型ビジネス

変動費率が高く、固定費が低いビジネス(変動費型ビジネス)と、その逆の固定費型ビジネスがあります。

変動費型ビジネスは、損益分岐点は低いけれども、損益分岐点を超えたあとの利益がなかなか伸びません。一方、固定費型ビジネスの場合、損益分岐点は高いけれども、それを超えると利益が伸びやすくなっています。固定費型ビジネスで経営が厳しい場合、固定費が膨らんでいる可能性があるので、固定費の内容を再検討するとよいでしょう。

損益計算書を「展開」して分析する方法として、「セグメント別損益計算」があります。これは、損益計算を、部門別、店舗別、プロジェクト別、製品別、得意先別などに展開して行うというものです。

セグメント別損益計算では、財務会計の数字が出てきた後から管理会計に展開しようとしても困難です。前もってどういうセグメントでどういう項目の数字をチェックしたいか決め、仕分けの段階からセグメント別に入力しておく必要があります。

なお、部門別の成績をチェックする場合、部門に属さない共通の固定費(共通費)は、各部門に割り振ります。これを「配賦」といい、その配分は、「売上に応じて」「人数に応じて」など、あらかじめ科目別に決めておくとよいでしょう。

また、部門固定費についても、本社決済のため当該部門で管理できないものは配慮が必要です。部門に権限のない固定費は取り除いたうえで部門成績をチェックしましょう。

■キャッシュフロー計算作成のススメ

キャッシュフロー計算書は、資金の流入であるキャッシュインフロー(Cash Inflow)、資金の流出であるキャッシュアウトフロー(Cash Outflow)で構成され、前期末と今期末とを比べて現金が増えたのか減ったのかということがわかります。中小企業であっても作成することをおすすめします。

キャッシュフロー計算書は次の3つに分類できます。

① 営業活動のキャッシュフロー…本業における資金の動きを表したもの

② 投資活動のキャッシュフロー…将来のために投資活動や運用状況を表したもの

③ 財務活動のキャッシュフロー…借入や借入金返済などを表したもの

キャッシュフロー計算書を作成する方法には、「直接法」と「間接法」の2種類がありますが、一般的なのは貸借対照表と損益計算書から誘導して作成する間接法です。中小企業は税理士に作成を依頼するとよいでしょう。

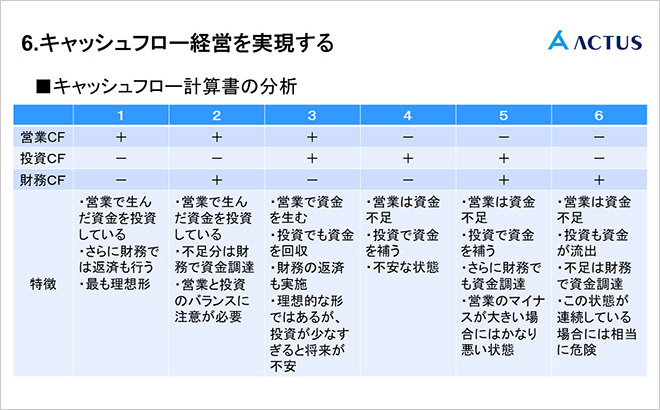

■キャッシュフロー計算書のチェックで大切なこと

最も重要なチェックポイントは営業活動でプラスかどうか、つまり会社が本業でキャッシュを得られているかどうかということです。一方、投資活動はマイナスでもかまいません。マイナスは会社が投資を行ったことを示すからです。ただしその場合、そのマイナス分を営業活動のプラス分でまかないきれているかどうかが重要です。そして、財務活動がプラスなら調達が多い状態、マイナスなら返済が多い状態を示します。

大切なのは、3要素を組み合わせて分析することです。営業、投資、財務、3つのキャッシュフローすべてがプラスであればよいというものではありません。望ましい状態は、営業がプラスで、投資および財務がマイナスになっていること。これは、本業でしっかり稼ぎつつ、将来への投資もして、借入金も返済している健全な状態といえるからです。

■損益計算書分析

収益性を分析します。売上高を100としたときの、売上高総利益率、売上高営業利益率、売上高経常利益率をチェックしてください。この時、ただ数字を見るのではなく、比較することが大切です。過去(前期、過年度)の数値や、同業他社の数値と比較しましょう。

■貸借対照表分析

安全性を分析します。下で説明するように、固定資産、流動資産、固定資産、流動負債、純資産という5つの項目(四角)の大きさ、バランスをチェックします。貸借対照表の分析でも、過去の数値や同業他社と比較してください。

チェック項目は以下の通りです。

① 流動比率…流動資産と流動負債とでは、流動資産が大きいほうがよい

② 当座比率…流動資産のうちの当座資産が、流動負債よりも多ければ、安全性が高く資金繰りも安心

③ 固定比率…固定資産を純資産(自己資本)でまかなえているかどうか。固定資産より純資産が多いのが理想だが、投資が少ないという見方もできる。固定資産のほうが多い場合は、長期借入金もチェック

④ 固定長期適合率…固定資産と、[固定負債+純資産]を比較。固定資産が少ないほうが望ましい。固定資産のほうが多い場合、短期の元手が長期の投資に流用されていることを意味する

⑤ 自己資本比率…総資本[純資産(自己資本)+負債(他人資本)]のうち、純資産が占める割合。純資産が占める割合が高いほど財務の安全性が高く、理想は50%以上

以上の分析ができる管理会計を目指しましょう。

管理会計の決算書には基本的なルールはありませんが、財務会計と連動して作ることで業務も効率化できるため、ぜひ取り組んでいただきたいと思います。