軽減税率制度とは

次回、消費税率が10%に引き上がられる際には、単に税率が8%から10%に引き上げられるだけではなく、新しい制度であります消費税の「軽減税率制度」が導入されます。これにより消費税は複数税率になります。

軽減税率の対象となる取引は、「飲食料品の譲渡」と「新聞の譲渡」です。軽減税率の対象となる「飲食料品」は何か、「新聞」は何か、定義を押さえて対応することが重要となります。特に、食品業界は、この飲食料品がズバリ影響をする業界です。軽減税率の対象となる取引をしっかりと押さえてください。

軽減税率の対象となる飲食料品とは、食品表示法に規定する食品(酒税法に規定する酒類を除く。)をいいます。また、食品と食品以外の資産が一の資産を形成し又は構成しているもので、その一の資産に係る価格のみが提示されているものを「一体資産」といいますが、そのうち一定の要件を満たすものも含みます。なお、外食やケータリング等は、軽減税率の対象となる飲食料品の譲渡には含まれません。

軽減税率の対象となる新聞の譲渡とは、一定の題号を用い、政治、経済、社会、文化等に関する一般社会的事実を掲載する週2回以上発行されるもので、定期購読契約に基づく譲渡をいいます。インターネットを通じて配信する電子版の新聞がありますが、これは、「電気通信利用役務の提供」に該当し、「新聞の譲渡」に該当しませんので、軽減税率の適用対象とはなりません。

軽減税率の対象となる飲食料品の譲渡については、後ほど詳しく説明します。

軽減税率制度の実務への影響

軽減税率制度を導入するということは、消費税が複数税率制度になることを意味します。今まで、経理担当者の皆さんは、請求書や領収書を受け取った際には、取引が課税か非課税かを判断すればよかったですが、軽減税率制度が導入されます課税取引については、さらに標準税率の取引か、軽減税率の取引かを判断して経理処理を行う必要があります。すなわち、税率ごとに区分して帳簿に記載するといった区分経理が求められることになります。

そのためには、取引を税率ごとに区分し記載された請求書や領収書をいただかなければならなくなりますので、売り側においては、そのように取引を税率ごとに区分し記載した請求書や領収書を発行しなければならないということになります。

当面は、税率ごとに区分して合計した課税資産の譲渡等の対価の額(税込み)が記載された「区分記載請求書等」の発行が求められます。さらに平成35年(2023年)10月1日からは、「適格請求書」の発行をしなければならなくなります。販売管理システムや請求書発行システムの変更への対応などが必要となります。

売上については、軽減税率対象品目の売上げがあるかどうかがポイントです。ある場合には、販売管理システムの変更や改修、価格表示方法の検討など、さまざまなことを早急に検討しなければなりません。売上については軽減税率対象品目があれば、仕入についてもその取引が発生します。

売上や仕入について軽減税率対象品目の取引がなくても、軽減税率対象品目の購入となる経費は必ず発生します。具体的には、中元歳暮での贈答品のお菓子の購入、会議用のお弁当やお茶の購入、新聞の定期購読などです。勘定科目ですと、交際費、会議費、福利厚生費、新聞図書費等が該当してきます。これらに備えて、経理システム変更や改修の準備対応が必要です。軽減税率制度は、すべての事業者に影響があります。

軽減税率制度の税率は、標準税率10%に対して、軽減税率8%が予定されています。軽減税率の8%と、現行の消費税8%は、同じ8%ですが実は中身は異なります。現行の消費税8%の内訳は、国の消費税率が6.3%、地方消費税率1.7%です。軽減税率8%の内訳は、国の消費税率が6.24%、地方消費税率が1.76%です。

これらの税率が併存する期間が発生する可能性がありますので、その際には、この8%は異なるものとして処理しなければなりません。システム変更を行う場合には、異なる8%であるということを認識して対処していく必要があります。

資料1:国税庁「消費税軽減税率制度の手引き」より

軽減税率の対象となる飲食料品の譲渡

軽減税率制度の対象となる飲食料品は、食品表示法に規定する食品をいいます。「人の飲用又は食用に供されるもの」で、具体的には以下のような内容になります。

- ・米穀や野菜、果実などの農産物、食肉や生乳、食用鳥卵などの畜産物、魚類や貝類、海藻類などの水産物

- ・めん類・パン類、菓子類、調味料、飲料等、その他製造又は加工された食品

- ・添加物(食品衛生法に規定するもの)

- ・一体資産のうち、一定の要件を満たすもの

一体資産とは、食品と食品以外のもの(たとえば玩具と菓子)がセット販売されている場合で、一つの価格のみが提示されているものをいいます。一体資産については、セットの税抜価額が1万円以下で、食品の価額が3分の2以上であれば、全体が軽減税率の対象となります。

また、次の内容のものは、軽減税率制度の対象となりません。

- ・酒税法に規定する「酒類」の譲渡

- ・「医薬品」、「医薬部外品」、「再生医療等製品」の譲渡

- ・外食

- ・ケータリング、出張料理等

外食やケータリングは飲食料品を提供するだけでなく、飲食のための場所の提供や配膳などのサービス提供も行うため、軽減税率の対象とはなりません。一方で、出前やテイクアウトは単に食料品を提供するだけなので、軽減税率の対象となります。

資料2:国税庁「消費税軽減税率制度の手引き」より

飲食料品の譲渡で判断が難しい場合、注意が必要な場合

判定はどこでするのか

軽減税率が適用されるか否かの判定は、取引時点(購買時点)で行います。たとえば、顧客が店内で食事するために提供されたものは標準税率の取引ですが、その残ったものを持ち帰る場合でも、それがテイクアウトになり軽減税率に変わるということはありません。

包装材や容器の取扱い

スーパーで販売されている肉や魚に使用されている容器などの包装材料については、肉・魚などの食料品の販売に付帯して使用されるもので、飲食料品が消費されたりした場合に不用となるものなどは、食品と同様に軽減税率の対象となります。

食品についている保冷剤や送料の代金は、それらが飲食料品の価格に含まれている場合は、含めた全体の価格が軽減税率の対象となりますが、保冷剤や送料の料金を別途徴収している場合は、その別途徴収した料金は飲食料品の譲渡ではありませんので標準税率になります。有料のラッピングなども同様です。

一括譲渡・一括値引き

スーパーなどで、肉や野菜などの食品(軽減税率対象)と、トイレットペーパーなどの日用品(標準税率対象)を販売する場合、個々の商品ごとに、税率を判定して適用しなければなりません。

難しいのは値引きです。食品と日用品を購入してレジで、1,000円の割引券を提示された場合には、合理的に区分して、適用税率ごとの値引き後の対価の額を算出することになります。

消費者にとっては、スーパーが税抜価格表示の際は、この1,000円の割引券をどちらの商品に割り当てるかは大きな問題になります。たとえば、税抜価格のスーパーで、食品を1,000円、日用品を1,000円買って、1,000円の割引券を使う場合、食品に割引券を割り当てた場合の消費税を含めた支払額は1,100円ですが、日用品に割引券を割り当てた場合には消費税を含めた支払額は1,080円となります。表示価格が税込価格であれば、割引券をどちらに割り当てられても違いはないので気になりません。

外食の定義とは

軽減税率が適用されない「外食」とは、飲食店業等を営む者が行う「食事の提供」をいい、(1)テーブルや椅子、カウンターなど飲食のための設備がある場所において、(2)配膳などの飲食をさせるサービスを提供するもの、をいいます。

フードコートのように、食事を提供する事業者と設備の設置者とが異なる場合も、飲食設備に該当します。遊園地のテーブルと椅子も、飲食を提供することを前提に置かれているものは飲食設備となります。これらは、外食として標準税率となります。公園のテーブルやベンチなどで、飲食を提供することと関係なく設置されている設備は、飲食設備に該当しません。

ファストフード店では、同じ商品であっても、店内で食べる場合は標準税率であり、テイクアウトにした場合は軽減税率になります。その判定は、顧客に意思を確認することで行います。店内飲食とテイクアウトで異なる価格を表示している場合には、テイクアウトのほうが支払額は少ないので、テイクアウトと言っておいて店内で食べるという人も出てくる可能性はあります。共通の一つの税込価格を設定すればそのような問題もなくなります。

店内飲食か持ち帰りかは、顧客に意思を確認することになりますが、その確認は、販売商品や事業形態に応じ適宜の方法で行うとことになります。イートインコーナーがあるコンビニについては、販売がメインですので、店内飲食をする方のためにすべてのお客様に意思を確認するのは現実的ではありません。その場合は、貼紙などで「イートインで食べる場合は申し出てください」と掲示するなどして、申し出た人のみに標準税率にするなどの方法が考えられます。

ケータリング(標準課税)・出前(軽減課税)の線引き

加熱、調理や給仕などの役務を伴うケータリングや出張料理は、外食と同じ扱いで標準税率になります。加熱、調理や給仕などの役務を一切伴わない出前や宅配などは、飲食料品の譲渡に該当し軽減税率になります。

単に飲食物を届けるだけではなく、加熱調理や給仕などの役務を伴うかどうかということがポイントです。指定場所で食べ物を盛りつけたり、配膳したり、取り分け用の容器を配置するといった作業を行った場合は標準税率となります。

有料老人ホーム等で行う飲食物の提供

有料老人ホームや学校給食などの飲食サービスは、軽減税率対象となります。ただし、1食640円以下で、1日累計1,920円に達するまでという要件があります。

価格表示について

消費税法では、価格は総額表示つまり税込価格での表示が原則です。ただし、消費税が5%から8%に上がったときに、「消費税転嫁対策特別措置法」ができ、誤認防止措置をしているときに限り、税抜価格表示でもよくなりました。ただし、税抜価格表示をする場合も、できるだけすみやかに総額表示にするよう努めることが、同法で求められています。

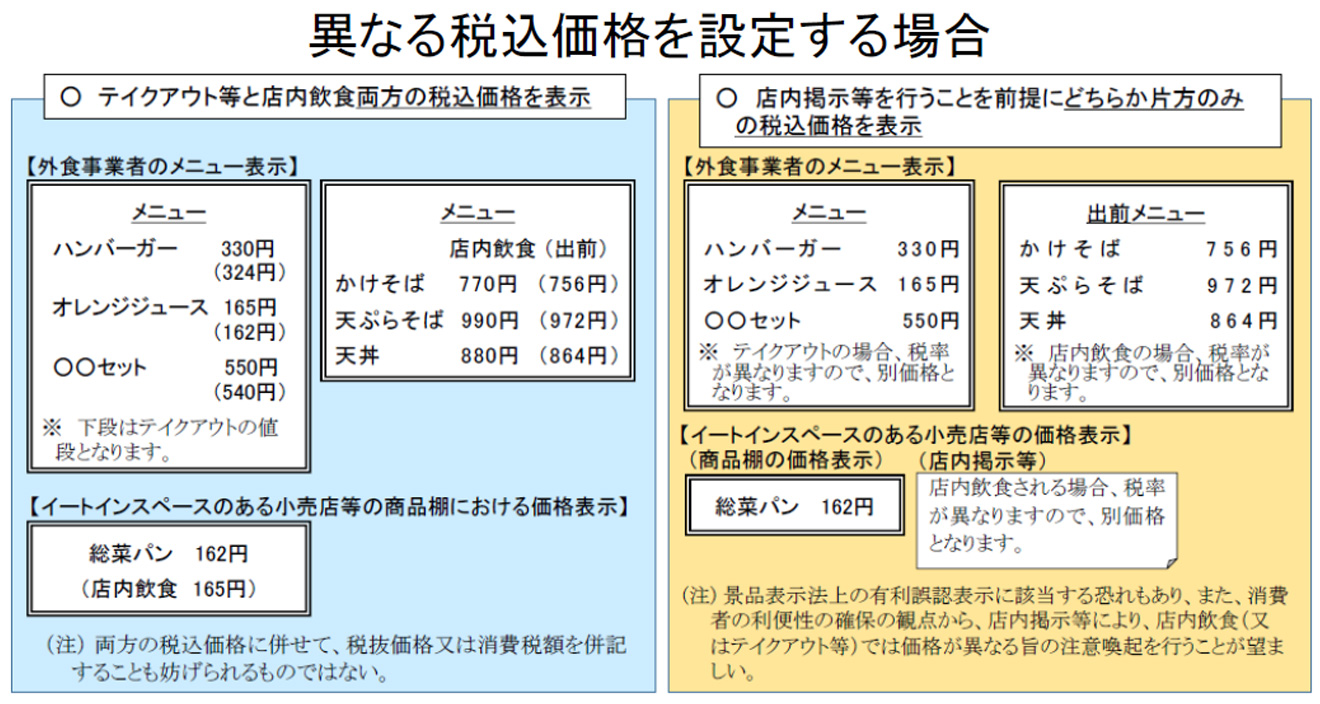

軽減税率制度が導入された場合、事業者は異なる2つの価格を表示しなければなりませんが、これについて、消費者庁、財務省、経済産業省、中小企業庁が共同で見解を出しています。

事業者がどのような価格設定を行うかは事業者の任意とされています。基本的には、次の2つの方法が考えられます。

資料3:平成30年5月18日 消費者庁・財務省・経済産業省・中小企業庁「消費税の軽減率制度実施に伴う価格表示ついて」より

上図(資料3)の左側は、標準税率の場合と軽減税率の場合の2つの税込価格を表示する場合になります。右側は、メインとなる税込価格だけを表示し、もう一方の取引については「※テイクアウトの場合税率が異なりますので別価格となります」等の但し書きを表示するという方法です。

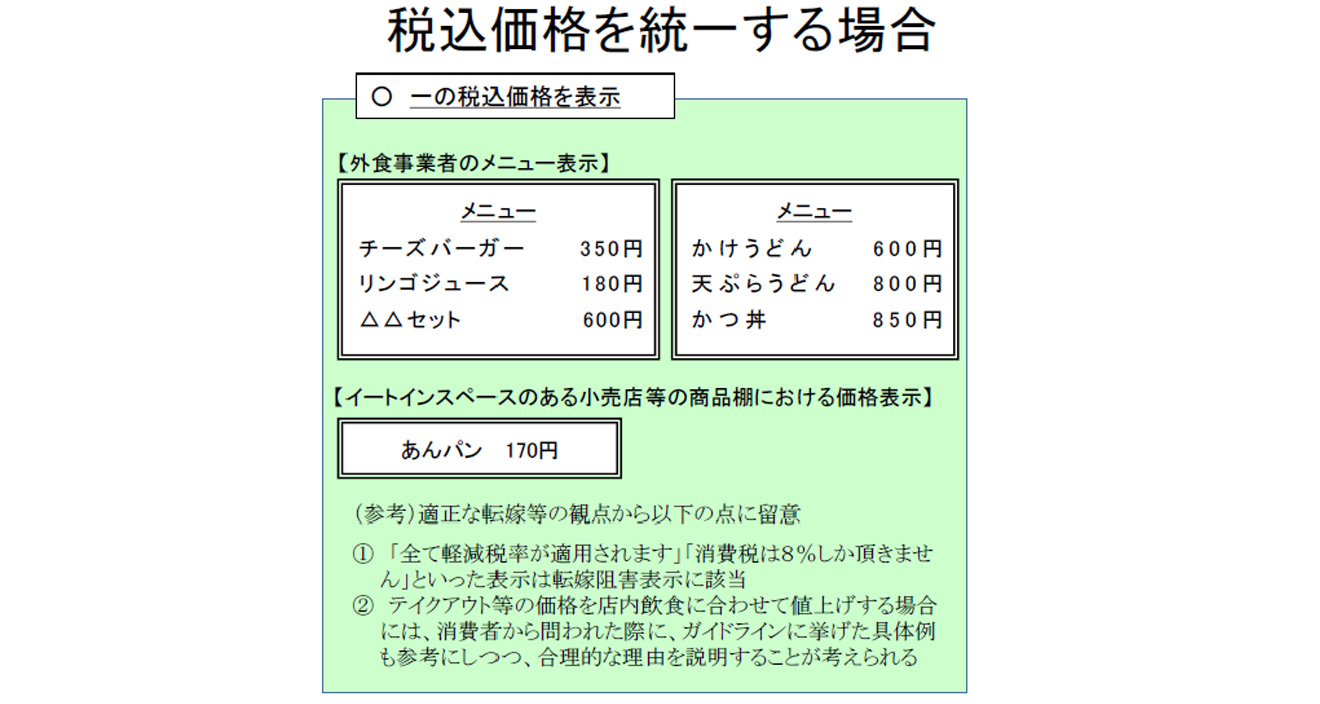

異なる税込価格を表示するのは面倒だという場合には、統一の税込価格を設定して表示する方法もあります。以下の(資料4)がそれです。

資料4:平成30年5月18日 消費者庁・財務省・経済産業省・中小企業庁「消費税の軽減率制度実施に伴う価格表示ついて」より

事業者は、店内飲食とテイクアウトの取引の量を勘案して、損が出ないように価格設定をしなければなりませんし、取引ごとにどちらであるか確認して区分する必要があります。消費者は標準税率か軽減税率か考えることなく購入できます。

現在は、誤認防止措置を講じた上で「税抜価格」で表示することも可能ですが、前述の消費税転嫁対策特別措置法は時限立法で、失効日が平成33年(2021年)3月31日ですので、それまでの措置となります。

仕入税額控除の計算

消費税は、売上が発生したときに顧客から消費税を預かり(仮受消費税)、仕入れ等の際に支払った消費税(仮払消費税)を控除して、差額分を国に納めるという仕組みになっています。

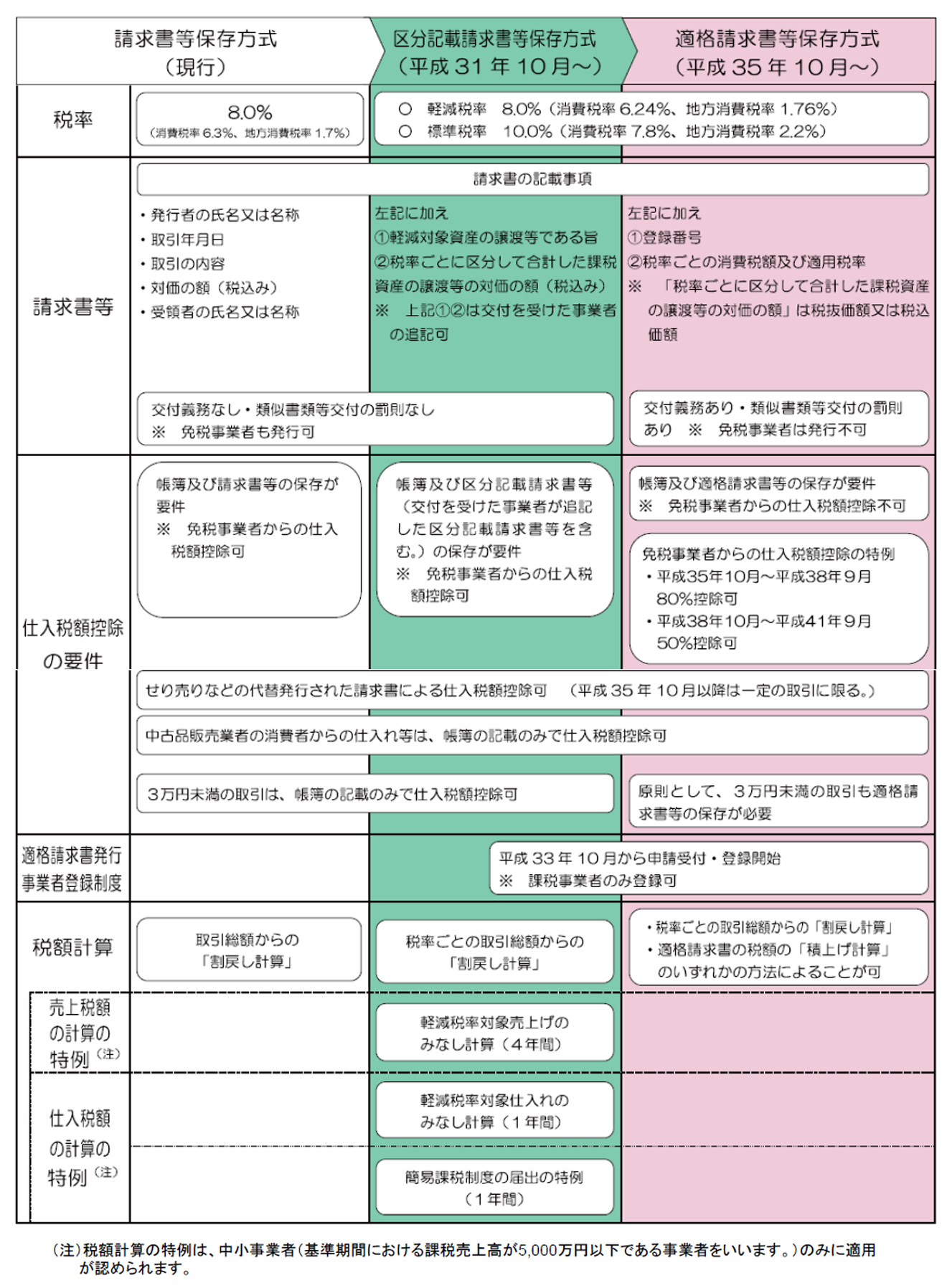

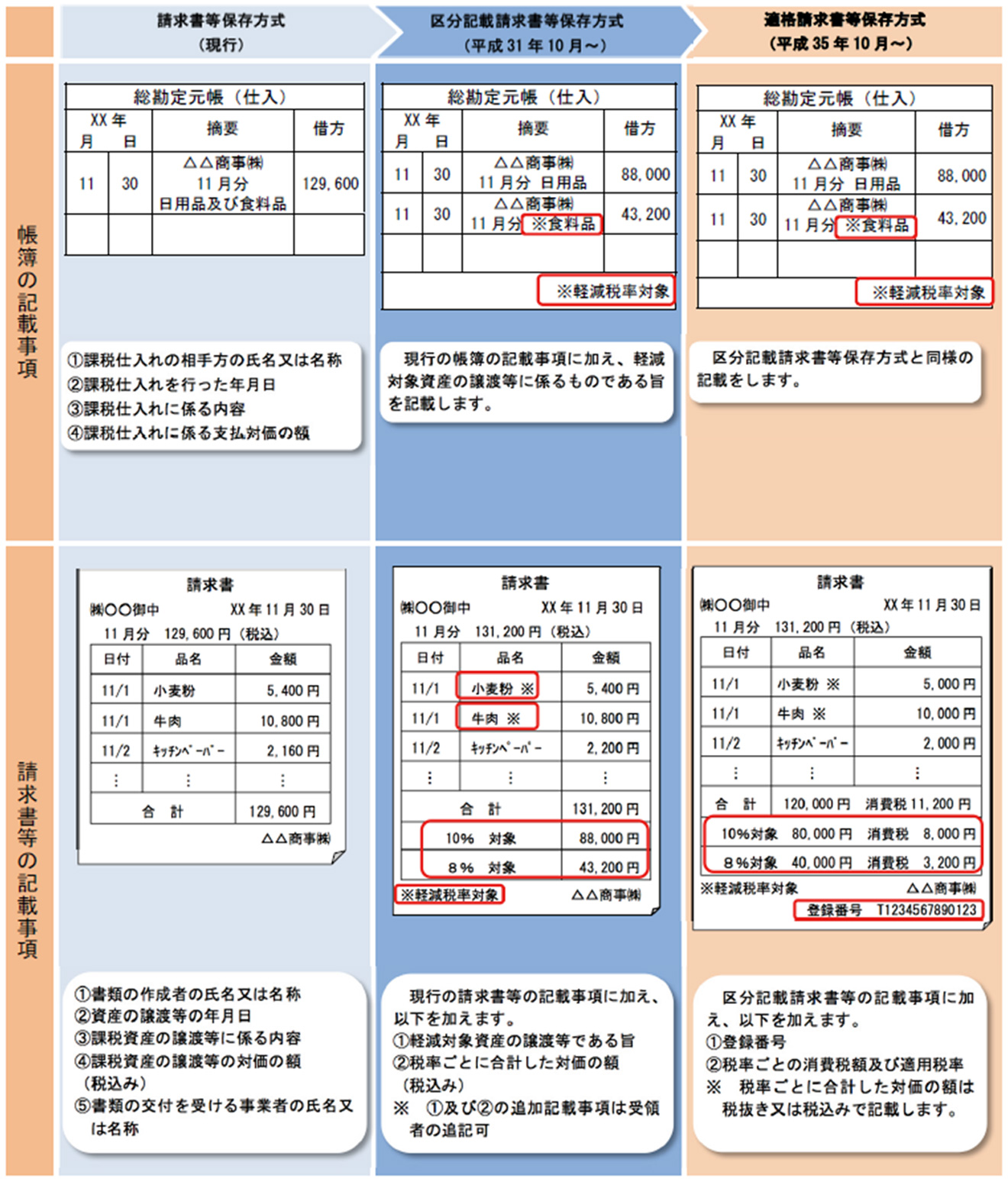

仕入れ等の際に支払った消費税(仮払消費税)を、納税時に控除することを「仕入税額控除」といいますが、消費税法では、仕入税額控除のためには「請求書」と「帳簿」の保存の義務が定められています。もしその保存がない場合には、仕入税額控除ができません。これが「請求書等保存方式」です。

- (1)発行者の氏名又は名称

- (2)取引年月日

- (3)取引の内容

- (4)課税資産の譲渡等の対価の額

- (5)交付を受ける事業者の氏名又は名称

が記載されていればよかったのですが、軽減税率制度が導入される平成31年(2019年)10月1日以後の取引については、上記に加え、

- (6)軽減税率対象の取引であること

- (7)税率ごとに合計した対価の額(税込)

この様式で発行された請求書を「区分記載請求書」といいます(資料5の真ん中)。来年10月1日以降は、「区分記載請求書」と「帳簿」の保存がないと仕入税額控除が受けられなくなります。これが「区分記載請求書等保存方式」です。

資料5:国税庁「消費税軽減税率制度の手引き」より

さらに、平成35年(2023年)10月1日から複数税率に対応した消費税の仕入税額控除の方式として「適格請求書等保存方式」(いわゆるインボイス方式)が導入されます。

「適格請求書」とは売手が、買手に対して正確な適用税率や消費税額等を伝えるための手段であり、一定の事項が記載された請求書や納品書その他これらに類する書類のことをいいます。

「適格請求書」には、それまでの「区分記載請求書」に加え、

- (1)登録番号

- (2)税率ごとの消費税額および適用税率

を明記しなければなりません(資料5の右側)。「適格請求書」と「帳簿」の保存が、仕入税額控除の条件となります。

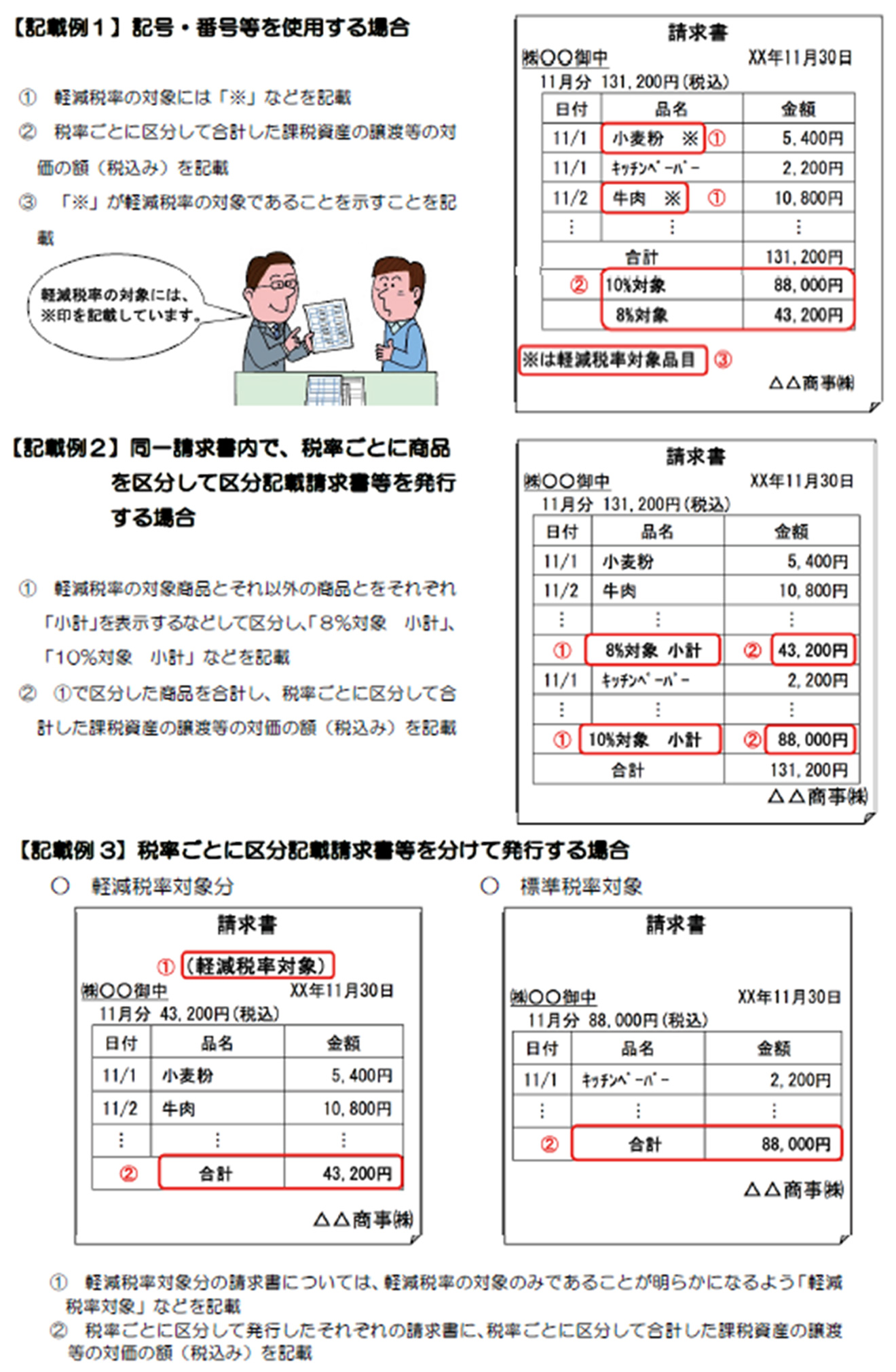

区分記載請求書等保存方式の注意点

区分記載請求書では、その取引が、軽減税率の対象となるものか、それ以外のものであるかが明確になるように、個別の商品名等(牛肉、鶏肉、じゃがいも、人参等)を記載しなければなりません。ただし、レジで個別の商品名等の登録まで不可能な場合もあるので、肉、野菜等、一般的な総称を用いてもかまいません。

仕入れ先から受け取った請求書に区分記載がない場合は、受け取った事業者が、実際の取引内容に基づいて後から追記した場合でも、仕入れ税額控除が認められます。

免税業者からの課税仕入れの場合も、仕入税額控除の適用を受けることができますが、免税事業者からの仕入れであっても区分記載請求書等の保存が必要となります。

資料6:国税庁「消費税軽減税率制度の手引き」より

適格請求書発行事業者登録制度

「適格請求書等保存方式」において、適格請求書を発行するためには、適格請求書発行事業者の登録が必要になります。登録申請の受付は、平成33年(2021年)10月1日からの予定です。なお、平成35年(2023年)10月1日から適格請求書を発行する場合には、平成35年(2023年)3月31日までに登録申請を行う必要があります。

適格請求書発行事業者の義務(売手側)

適格請求書発行事業者は、一定の場合を除き、取引の相手方の求めに応じて、適格請求書を交付する義務及び交付した適格請求書の写しを保存する義務が課されます。

ただし、不特定多数の者に対して販売等を行う小売業、飲食店業、タクシー業等については、記載事項を簡易なものにした「適格簡易請求書」を交付することができます。

また、3万円未満の交通費、自販機による3万円未満の取引、郵便切手を対価とする郵便サービスなど、請求書を交付することが難しい一定の取引については、適格請求書の交付義務が免除されます。買い手側も、これらの取引については、「帳簿」のみの保存で仕入税額控除が認められます。

免税事業者等からの課税仕入れに係る経過措置

適格請求書等保存方式の導入後は、原則として、免税事業者や消費者など適格請求書発行事業者以外の者からの、課税仕入れ等に係る消費税額の控除ができなくなります。ただし、一定の期間は、以下の金額の仕入税額控除ができる経過措置が講じられています。

- ・平成35年10月1日〜平成38年9月30日・・・仕入税額相当額の80%の仕入税額控除

- ・平成38年10月1日〜平成41年9月30日・・・仕入税額相当額の50%の仕入税額控除

適格請求書保存方式での税額計算

適格請求書等保存方式の導入後の売上税額及び仕入税額の計算は、一定の条件はありますが、次の(1)か(2)を選択することができます。

- (1) 適格請求書に記載のある消費税額等を積み上げて計算する「積上げ計算」

- (2) 適用税率ごとの取引総額を割り戻して計算する「割戻し計算」

(1)はいわゆるインボイス方式ですが、日本では、(2)の割戻し計算が一般的に行われてきました。多くの企業が今までどおりの割戻し計算を採用すると思われます。

システム修正費用や補助金について

軽減税率制度の導入によって発生するシステムの修正費用については、各システムのプログラムの修正が消費税法改正による軽減税率制度の実施に対してなされているものに限定されていることにつき、作業指図書等で明確にされている場合には、修繕費(損金算入)とすることが認められております。

※国税庁 平成28年4月 「消費税の軽減税率制度の実施に伴うシステム修正費用の取扱いについて」参照

また、中小企業や小規模事業者を対象に、「消費税軽減税率対策補助金」の交付も行われます。申請受付期限が、複数税率対応レジ導入等の支援の場合は2019年12月16日まで、受発注システムの改修等の支援の場合は、2019年6月28日までとなっていますので、早めに対応していただきたいと思います。

詳しくは、軽減税率対策補助金のHP(http://kzt-hojo.jp/)をご参照ください。

内田洋行の販売管理システム「スーパーカクテルシリーズ」は複数税率や経過措置にも対応しているので心配はありませんが、自社システムをご利用の事業者様は、補助金等も利用しながら、早めに軽減税率対策をしていただければと思います。